Bezbronny jak polski rolnik? Spółdzielczość odpowiedzią na dominację wielkich sieci handlowych

Niski poziom zorganizowania producentów żywności w Polsce jest jednym z kluczowych czynników mających wpływ na ich słabą pozycję negocjacyjną podczas zawierania transakcji handlowych z odbiorcami ich produktów. Przeciętny polski rolnik na skutek niższego areału gospodarstwa ma zdecydowanie niższy potencjał rynkowy niż jego zachodnioeuropejski odpowiednik. Odpowiedzią na złą pozycję rolników miała być Krajowa Grupa Spożywcza. Aby mieć szansę odwrócić negatywne trendy w sektorze, trzeba pójść dalej – KGS powinna docelowo stać się większym, uspołecznionym podmiotem silnie promującym spółdzielczość.

Polska specyfika sektora rolno-spożywczego

Polskie rolnictwo charakteryzuje się dużym rozdrobnieniem w kontekście struktury gospodarstw. Według danych przeprowadzonego w 2020 r. Powszechnego Spisu Rolnego przeciętna powierzchnia gospodarstwa rolnego w Polsce wynosiła nieco ponad 11 ha. Jednocześnie (w ujęciu nominalnym) ok. połowa z nich charakteryzowała się powierzchnią użytków rolnych nieprzekraczającą 5 ha i produkcją do 4 tys. euro. Innymi słowy, rolnictwo w Polsce jest bardzo rozdrobnione.

Co prawda, wpisuje się to szerzej w specyfikę sektora rolnego w większości krajów byłego bloku wschodniego (to pokłosie podobnych uwarunkowań historycznych), aczkolwiek stanowi istotny czynnik w kontekście słabej pozycji rolników w żywnościowym łańcuchu dostaw w Polsce. W Unii Europejskiej jest wiele krajów, w których przeciętna wielkość gospodarstw rolnych jest kilkukrotnie większa.

Nie tylko wielkość gospodarstw ma wpływ na pozycję negocjacyjną polskich rolników. Polski sektor rolno-spożywczy jako całość cechuje się niskim stopniem integracji zarówno poziomej (z innymi rolnikami), jak i pionowej (z innymi uczestnikami łańcucha dostaw). Niski poziom zorganizowania producentów żywności w Polsce jest jednym z kluczowych czynników mających wpływ na ich złą pozycję negocjacyjną podczas zawierania transakcji handlowych z odbiorcami ich produktów.

Sporządzone na potrzeby MRiRW analizy na potrzeby wdrażania celów Wspólnej Polityki Rolnej pod koniec 2019 r. wskazywały, że poziom zorganizowania polskich rolników (np. w spółdzielniach, wyłączając branżę mleczarską i tytoniową) wahał się w przedziale 3%-4%. Jest to wskaźnik skrajnie niski w porównaniu do poszczególnych krajów UE, w szczególności jej zachodniej części.

Przykładowo, w Danii niemal 100% rolników jest zorganizowanych w spółdzielniach producenckich, w przypadku Francji poziom zorganizowania rolników i producentów w spółdzielniach wynosi około 90%. Francuscy rolnicy za pośrednictwem spółdzielni mają kontrolę nad bardzo znaczącą częścią krajowego przetwórstwa i nad istotną częścią całego łańcucha żywnościowego w kraju. W Niderlandach wskaźnik uspółdzielnienia także oscyluje w okolicach 100%, wysokie wskaźniki osiągane są również w Irlandii i Niemczech.

Mowa o krajach o zdecydowanie większej przeciętnej wielkości gospodarstw rolnych niż w Polsce, często nawet kilkukrotnie. Mogą opierać swoją działalność gospodarczą o rozbudowane, spółdzielcze struktury organizacyjne dające pewność zbytu, wsparcie instytucjonalne i prawne oraz gwarantujące stabilne otoczenie biznesowe. Sytuacja, z jaką mamy do czynienia w Polsce, stanowi niemalże przeciwieństwo wyżej podanych przykładów.

Przeciętny polski rolnik na skutek niższego areału gospodarstwa (nie wspominając już o jakości gleb, warunkach atmosferycznych i zasobach kapitałowych) ma zdecydowanie niższy potencjał rynkowy niż jego zachodnioeuropejski odpowiednik.

Jednocześnie nie jest zrzeszony w ramach żadnej grupy producenckiej ani spółdzielni, dlatego działa w pojedynkę. Powyższe czynniki znacznie zwiększają ryzyko prowadzenia przez polskich rolników działalności gospodarczej i jednocześnie radykalnie obniżają ich pozycję negocjacyjną.

Powyższe czynniki wprost doprowadziły do nierównomiernego podziału wartości dodanej w ramach żywnościowego łańcucha dostaw, których w większości najmniejszy udział i najsłabszą pozycję mają właśnie rolnicy. Mimo że to oni są ogniwem faktycznie wytwarzającym żywność, ponoszą wszelkie koszty i ryzyko z tym związane.

Zdecydowanie lepiej sytuacja wygląda w przypadku kolejnych ogniw łańcucha, tj. przetwórstwa, a w szczególności handlu detalicznego. Związane jest to z większą koncentracją i postępującą konsolidacją przedsiębiorstw w tych częściach łańcucha dostaw. Powoduje to rosnące dysproporcje między poszczególnymi podmiotami działającymi w sektorze rolno-spożywczym pod kątem skali działalności.

Ma to istotne konsekwencje dla siły przetargowej stron zawieranych transakcji. Niewspółmierność podaży produktów rolnych oferowanych przez polskich indywidualnych, niezrzeszonych rolników do skali popytu na nie ze strony przetwórstwa powoduje radykalne wzmocnienie pozycji negocjacyjnej odbiorcy (tj. spółek przetwórczych) względem rolnika-dostawcy.

Przekłada się to bezpośrednio na możliwość dość swobodnego kształtowania stosunków zobowiązaniowych pomiędzy stronami transakcji przez podmioty dominujące. Mowa tutaj nie tylko o cenie, ale także o technicznych aspektach produkcji żywności przez rolników – stosowaniu środków ochrony roślin, ich gatunkach, warunkach chowu, uprawach, terminach płatności, opłatach dodatkowych itd.

Rodzi to także ryzyko nadużywania swojej pozycji rynkowej przez większe podmioty, a wraz z powyższym – łamanie zasad uczciwej konkurencji. Absolutny prym wiodą wielkie sieci handlowe. To właśnie handel detaliczny jest bowiem tym ogniwem, gdzie poziom koncentracji kapitału i konsolidacji przedsiębiorstw jest największy.

Według danych NielsenIQ po 2020 r. udział sklepów wielkopowierzchniowych w rynku utrzymuje się powyżej 60%, z tendencją wzrostową. Tak duża część przypada tym samym na kilku głównych graczy, takich jak Jeronimo Martins, Lidl, Dino i Kaufland. O ile kształt relacji z rolnikami jest korzystny dla spółek przetwórczych, o tyle sieci dyskontów i marketów zdecydowanie dominują nad obiema z wyżej wymienionych kategorii podmiotów.

Skutki nierównowagi

Nierównomierny poziom koncentracji kapitału na poszczególnych etapach łańcucha dostaw żywności, w szczególności zaś dominująca pozycja dużych podmiotów w handlu detalicznym, znajduje swoje odzwierciedlenie w praktyce rynkowej. Wejście do sieci handlowej jest z jednej strony równoznaczne z uzyskaniem platformy sprzedażowej dla bardzo szerokiej gamy klientów.

Z drugiej strony jednak, jak wskazano wyżej, na skutek asymetryczności takiej relacji handlowej wiąże się z koniecznością zawierania umów zawierających niekorzystne dla producentów zapisy. Jednocześnie sieci handlowe mogą w sposób istotny wpływać na procesy produkcyjne w gospodarstwach rolnych i narzucają konkretne wymogi odnośnie upraw roślin czy stosowanych przez producentów odmian. Korporacje handlowe kierują się przede wszystkim dążeniem do zysku.

Poziom asymetrii na rynku jest na tyle duży, że bardzo istotną funkcję pełnią na nim podmioty pośredniczące między sieciami detalicznymi a rolnikami. Duża część rolników nie ma bowiem odpowiedniego zaplecza administracyjnego, aby samodzielnie i bezpośrednio nawiązywać współpracę z dyskontami.

Podmioty pośredniczące przejmują zatem na siebie wszelkie procesy administracyjnoprawne z tym związane i nie muszą się bezpośrednio martwić ryzykiem związanym z samą produkcją żywności. Jako że dla wielu (szczególnie drobnych) producentów zbyt produktów wiąże się z koniecznością współpracy z pośrednikami, stawia to tych ostatnich w komfortowej sytuacji i pozwala przechwycić znaczną część marży.

Przykładowo, na podstawie przeprowadzonej na przełomie lat 2018-2019 kontroli UOKiK opublikowano zestawienie podziału zysków między producentami wybranych owoców i warzyw, pośrednikami oraz sieciami handlowymi (patrz Tabela 1.).

Tabela 1. Podział zysków w ramach łańcucha dostaw dla wybranych produktów

| Produkt | Zysk producentów | Zysk pośredników | Zysk dystrybutorów |

| jabłka | poniżej 15% | od 10% do 77% | od 9% do 27% |

| wiśnie | od 15% do 50% | od 17% do 26% | od 25% do 68% |

| cebula | od 19% do 83% | od 43% do 52% | od 7% do 35% |

| ziemniaki | od 26% do 68% | od 3% do 53% | od 7% do 36% |

Źródło: Opracowanie własne na podstawie badań UOKiK, „UOKiK dla rolnictwa – wiosna 2019”.

Jak widać, zyski pośredników w wielu przypadkach były wyższe niż sieci handlowych. Producenci żywności w skrajnych przypadkach otrzymywali jedynie kilkanaście procent zysków, zaś resztę zgarniały kolejne podmioty.

Dziwić nie powinno wykorzystywanie dominującej pozycji handlowej przez korporacje ani mnogość prowadzonych z tego tytułu postępowań przez UOKiK. W latach 2019-2022 urząd przeprowadził ponad 30 postępowań wyjaśniających praktyki sieci handlowych. Część z prowadzonych postępować zakończyła się nałożeniem kar finansowych (patrz Tabela 2.).

Tabela 2. Postępowania prowadzone przez UOKiK względem sieci handlowych

| Nazwa podmiotu | Powód interwencji | Status postępowania |

| Jeronimo Martins Polska S.A. | Nieuczciwe praktyki z zakresu uzyskiwania rabatów handlowych od dostawców | Zakończone nałożeniem kary w wysokości ponad 723 mln zł |

| Eurocash S.A. | Nieuczciwe praktyki z zakresu pobierania opłat okołosprzedażowych od dostawców | Zakończone nałożeniem kary w wysokości ponad 76 mln zł |

| Kaufland Polska Markety Sp. z o.o. Sp. j. | Nieuczciwe praktyki z zakresu uzyskiwania rabatów handlowych | Zakończone nałożeniem kar w wysokości ponad 123 mln zł |

| SCA PR Polska Sp. z o.o. (sieć Intermarche) |

Praktyki z zakresu wydłużania terminów płatności za dostarczane produkty rolno-spożywcze | Zakończone wydaniem decyzji zobowiązującej do zmiany |

Źródło: Opracowanie własne na podstawie danych z lat 2019-2022 przekazanych przez UOKiK.

UOKiK prowadził badania rynku pod kątem stosowania przez sieci handlowe opłat okołosprzedażowych, których podsumowanie opublikowano w listopadzie 2022 r. w ramach raportu Opłaty okołosprzedażowe – Raport podsumowujący badanie rynku przeprowadzone przez Prezesa UOKiK.

Jak podano w dokumencie, urząd w ramach swoich działań skontrolował 35 podmiotów prowadzących 52 wiodące sieci handlowe pod kątem stosowania opłat okołosprzedażowych. Badanie wykazało, że dostawcy produktów rolno-spożywczych napotkali na tego typu opłaty we wszystkich kontrolowanych sieciach.

W latach 2016-2020 sieci handlowe uzyskały z tytułu opłat okołosprzedażowych łączną szacunkową wysokość przychodów wynoszącą ok. 5 mld zł rocznie, a ponad 97% kwoty tej kwoty przypadało na 12 badanych sieci. Usług okołosprzedażowych UOKiK zidentyfikował aż 312 – opłaty były pobierane m.in. za promocje, odpowiednią ekspozycję produktów, gazetkę ofertową, promocję znaków towarowych, odbiór towarów (lub brak odbioru), dostarczenie do sklepów i za utylizację.

Producenci w momencie podpisywania umowy często nie mają wpływu na faktyczną wysokość opłat. Zastrzec trzeba, że część z omawianych usług, w szczególności marketingowych, nie jest obligatoryjna do zawarcie współpracy gospodarczej z siecią handlową. Sieci handlowe standardowo oferują dostawcom produktów wzory umowne, które są negocjowalne.

Jednak, jak wskazano wcześniej, słaba pozycja negocjacyjna drobnych producentów nie pomaga w wynegocjowaniu korzystnych warunków. Zdecydowanie lepszą pozycję mają więksi rolnicy posiadający odpowiednie zaplecze administracyjnoprawne i których stać na usługi prawne lub doradcze.

Z powyższego wynika, że niekorzystne zjawiska związane ze słabą pozycją drobnych producentów mogłyby być w sporej mierze ograniczone, gdyby poziom integracji poziomej i pionowej byłby wyższy, np. gdyby rolnicy działali poprzez spółdzielnie bądź spółki z rolniczym akcjonariatem, nie zaś samodzielnie jak dotychczas.

Aby walczyć z opisanymi zjawiskami, w grudniu 2021 r. weszła w życie Ustawa o przeciwdziałaniu nieuczciwemu wykorzystywaniu przewagi kontraktowej w obrocie produktami rolnymi i spożywczymi. Pojawiają się jednak głosy, że najprawdopodobniej nie wyeliminowało to niekorzystnych dla producentów praktyk. Przez przedstawicieli branży spożywczej podnoszone są m.in. zarzuty, że sieci handlowe przekazują sobie nawzajem informacje o producentach, którzy odważyli się zgłosić nieuczciwe ich zdaniem praktyki.

Czym jest dzisiaj Krajowa Grupa Spożywcza?

W kwietniu 2022 r. została powołana do życia Krajowa Grupa Spożywcza (KGS). Głosy o utworzeniu narodowego holdingu spożywczego na bazie spółek Skarbu Państwa pojawiały się już wiele lat wcześniej, jednak to właśnie w roku rosyjskiej inwazji na Ukrainę doszło do jego powstania.

Podawanych do publicznej wiadomości powodów do powołania KGS było wiele. Przede wszystkim ma być to podmiot, który docelowo będzie stabilizować rozdrobniony sektor rolno-spożywczy w Polsce, stanowić instrument polityki państwa i przyczynić się do poprawy pozycji polskich przedsiębiorców w sektorze, przede wszystkim rolników.

W istocie specyfika polskiego sektora rolno spożywczego oraz kształtu żywnościowego łańcucha dostaw nad Wisłą uzasadniała powołanie dużej grupy kapitałowej wywierającej istotny wpływ na poszczególne ogniwa łańcuchów dostaw i która mogłaby być swoistym katalizatorem zmian w tej jakże istotnej części naszej gospodarki.

Krajowa Grupa Spożywcza została powołana w oparciu o Krajową Spółkę Cukrową SA. Wymagało to przeniesienia nadzoru właścicielskiego nad częścią spółek mających być częścią KGS z Krajowego Ośrodka Wsparcie Rolnictwa do Ministerstwa Aktywów Państwowych. Ostatecznie zdecydowano się na wariant, w którym w wytypowanych spółkach udziały zostały nabyte przez Skarb Państwa. Następnie te udziały zostały wniesione do Krajowej Spółki Cukrowej przemianowanej na Krajową Grupę Spożywczą, która w ten sposób stała się spółką-matką nowej grupy kapitałowej.

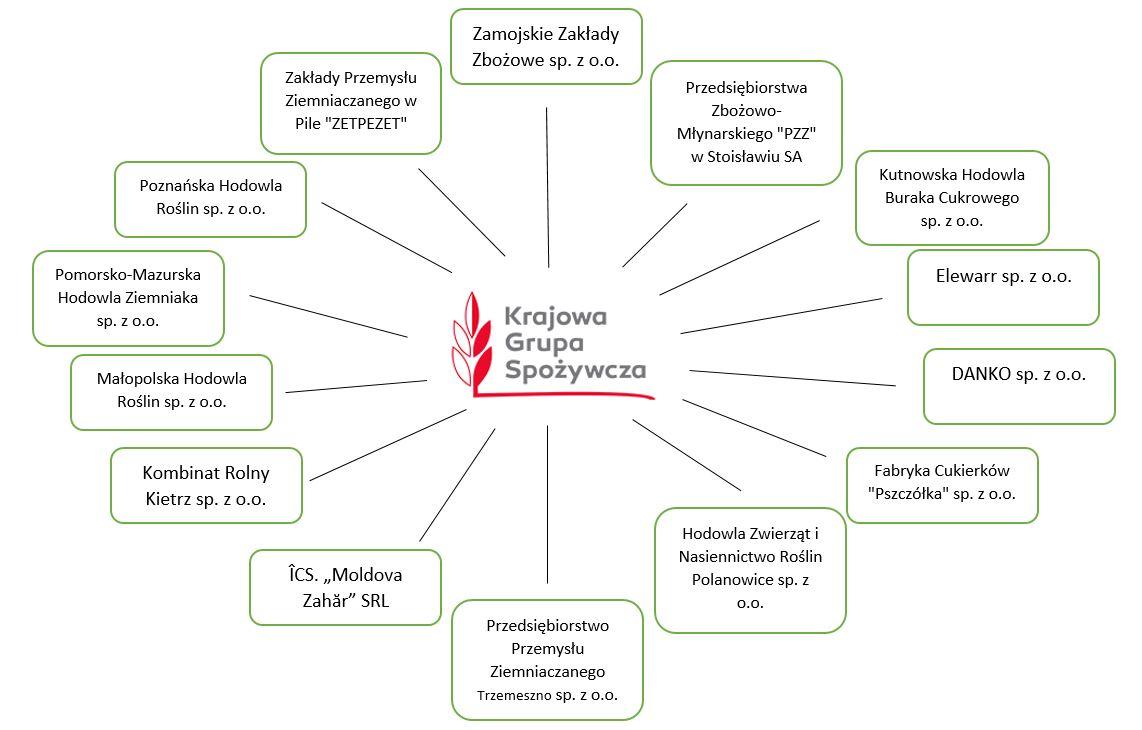

W skład Krajowej Grupy Spożywczej wchodzą następujące spółki:

Źródło: Opracowanie własne na podstawie informacji KGS.

Wyżej wymienione podmioty w ramach KGS podzielone są na 6 segmentów: produkcję nasienną, cukru i skrobi, sektor rolny, przetwórstwo spożywcze i sektor zbożowo-młynarski.

Warto wskazać, że ok. 20% akcji w Krajowej Grupie Spożywczej należy do pracowników, rolników i plantatorów buraka cukrowego. W odniesieniu do każdego z plantatorów, którzy dostarczyli na rzecz spółki co najmniej 50 t buraka cukrowego, przysługuje prawo nabycia akcji w równej liczbie, tj. wolumen dostaw nie ma wpływu na liczbę akcji, do których uprawnienia ma dany rolnik.

Pracownikom przysługują akcje proporcjonalnie do liczby lat przepracowanych – pracownicy o dłuższym stażu pracy mają uprawnienia do większej liczby akcji. W odniesieniu do obu grup nabycie akcji jest nieodpłatne, a ich zbywanie zostało umożliwione tylko pracownikom spółki i plantatorom buraków cukrowych związanym ze spółką umowami.

Ponadto pracownicy KGS są uprawnieni do wskazania 1 członka zarządu spółki wyłanianego w tajnym, bezpośrednim i powszechnym dla pracowników głosowaniu. Jeszcze szersze uprawnienia przysługują pracownikom i plantatorom w odniesieniu do Rady Nadzorczej, do której zarówno plantatorzy, jak i pracownicy mogą delegować po 2 osoby.

Wyzwania dla narodowego holdingu spożywczego

I. Niechęć do integracji wśród rolników

Działania legislacyjne, które zostały wdrożone do tej pory, nie wystarczą, aby uzdrowić niekorzystną sytuację polskich producentów żywności względem korporacji handlowych. Wynika ona z czynników strukturalnych. Odpowiedzią powinna być integracja rolników, np. w formie spółdzielni, bądź istnienie podmiotu, który będzie operował w ramach łańcucha dostaw w warunkach minimalnej marży. Krajowa Grupa Spożywcza mogłaby sprzyjać obu tym działaniom.

Dotychczas podejmowane inicjatywy na rzecz uatrakcyjnienia i zwiększenia zainteresowania polskich producentów rolnych różnymi formami kooperacji (m.in. nowelizacji prawa spółdzielczego, przepisów o grupach producenckich, dofinansowania i preferencji podatkowych) nie odniosły zamierzonych skutków.

Pokazuje to jednoznacznie, że niezależnie od podejmowanych przez ustawodawcę działań, w przypadku braku zainteresowania producentów w Polsce nie dojdzie do nagłego uspółdzielnienia i zintegrowania rolnictwa. Jest to tym bardziej widoczne, że czynniki strukturalne zdecydowanie ciążą ku zwiększeniu kooperacji między polskimi producentami żywności.

Jeżeli oddolne modele integracji rynku nie działają, w obliczu negatywnych zjawisk rynkowych należy rozważyć zwrócenie się ku modelowi integracji odgórnej, w którym kluczową rolę mogłaby odegrać Krajowa Grupa Spożywcza.

II. Jednowymiarowość Krajowej Grupy Spożywczej

Co istotne, zdecydowana większość przychodów KGS pochodzi z działalności segmentu cukrowego. Krajowa Spółka Cukrowa była bowiem największym producentem cukru w Polsce i jednym z największych w Unii Europejskiej (ok. 40% udziału w krajowym rynku).

W pozostałym zakresie skala działalności podmiotów i zakładów funkcjonujących już pod szyldem KGS jest niewielka – łączne przychody w ubiegłym roku wyniosły ok. 3,5 mld zł, z czego niemal 3 mld zł przypadały na segment cukrowy.

Ponadto Krajowa Grupa Spożywcza poza dobrze rozwiniętym segmentem cukrowym nie ma większej sieci zakładów produkcyjnych i przetwórczych, które mogłyby się przyczynić do rozwoju holdingu spożywczego. Trzeba jednak wskazać, że należąca do KGS spółka Elewarr dysponuje kluczową z punktu widzenia sektora infrastrukturą magazynową o pojemności ok. 700 tys. t. Jest wykorzystywana w działalności komercyjnej i jako element systemu państwowych rezerw zbóż w ramach umowy z Rządową Agencją Rezerw Strategicznych.

W 2022 r. Elewarr rozpoczął realizację pierwszych kontraktów eksportowych i pośredniczył w sprzedaży zbóż za granicę. Chociaż były to transakcje o niewielkiej skali, pokazują potencjał na rozszerzenie działalności Krajowej Grupy Spożywczej w przyszłości. Spółka posiada również bocznice kolejowe oraz możliwości przemiału zbóż przez swoją spółkę zależną – Zamojskie Zakłady Zbożowe – w skali 100 t dziennie. Nie są to jednak zdolności istotne z punktu widzenia sektora młynarskiego w Polsce.

Dobrze obrazuje to istotne ograniczenia Krajowej Grupy Spożywczej. Poza segmentem cukrowym i przechowalnictwem nie posiada ona żadnych istotnych aktywów w przetwórstwie rolno-spożywczym. To warunek kluczowy, aby miała pełnić funkcję, jaką przypisują jej politycy, tj. mieć istotny wpływ na skrócenie łańcuchów dostaw, oferowanie rolnikom korzystnych cen skupu w ramach działalności komercyjnej (obecnie te możliwości są ograniczone do buraka cukrowego i zbóż) oraz eliminować nieuczciwe praktyki rynkowe.

Nie jest również, co do zasady, obecna (m.in. poza sprzedażą internetową) na ostatnim etapie łańcucha dostaw, tj. w handlu detalicznym. Pojawiły się już zapowiedzi dotyczące poszerzenia skali działalności o spółki z sektora przetwórczego. Pierwszą taką transakcją jest nabycie od Grupy Azoty spółki SCF Natural, która posiada nieczynny dotychczas zakład przetwórstwa chmielu. Polska jest jego jednym z największych na świecie producentów.

Rekomendacje. W którym kierunku powinien iść narodowy holding spożywczy?

I. Zainwestowanie w moce przetwórcze

Krajowa Grupa Spożywcza, by móc wywierać istotny wpływ na sektor rolno-spożywczy w Polsce, przede wszystkim powinna poszerzyć swój zakres działalności o kolejne moce przetwórcze. Obecna skala działalności KGS poza segmentem cukrowym jest mikroskopijna w skali całego sektora. Obejmuje także niewielki jego wycinek – polski holding jest całkowicie nieobecny w zdecydowanej większości łańcuchów dostaw, dlatego jakiekolwiek zdolności wpływania na sektor poza punktowym (np. w skupie i przechowywaniu zbóż – Elewarr – czy też cenie oferowanej plantatorom buraka cukrowego) są fikcją.

Powyższe nie oznacza, że podstawowym celem rozwojowym holdingu powinien być jak największy wzrost skali działalności i zbudowanie dominującej pozycji na rynku. Specyfika sektora rolno-spożywczego jest diametralnie inna niż w przypadku branż, w ramach których funkcjonują w Polsce duże podmioty państwowe, np. bankowość, ubezpieczenia, górnictwo, sektor naftowy i zbrojeniowy.

Rozszerzenie działalności holdingu o kolejne segmenty przyczyni się do zdywersyfikowania źródeł dochodów grupy i zwiększenia możliwości oddziaływania na poszczególne etapy łańcucha dostaw. Przejęcie SCF Natural przy założeniu odpowiednich inwestycji w zakład przetwórstwa chmielu w Puławach jest kierunkowo dobrym posunięciem, które powinno być kontynuowane także w innych segmentach sektora. Celem powinno być zarówno zwiększenie potencjału polskiego przetwórstwa, jak i zabezpieczenie źródeł przychodów grupy.

II. Wspieranie spółdzielczości w polskim rolnictwie

Co kluczowe, Krajowa Grupa Spożywcza przy założeniu poszerzenia skali działalności powinna stać się podmiotem silnie promującym integrację pionową i poziomą w polskim rolnictwie w ramach kontrolowanych przez nią procesów produkcyjnych. Złe zorganizowanie sektora ma bardzo negatywny wpływ na pozycję negocjacyjną polskich rolników.

Krajowa Grupa Spożywcza docelowo powinna zatem dążyć do upowszechnienia modelu rolniczo-pracowniczego akcjonariatu w ramach prowadzonej przez siebie działalności, podobnie jak w przypadku Krajowej Spółki Cukrowej. Jednocześnie rozważone powinno być szersze, ale stopniowe uspołecznianie spółek KGS, tj. rozszerzanie rolniczo-pracowniczego akcjonariatu co najmniej do wysokości 50% i z gwarancją zachowania przez Skarb Państwa lub spółkę-matkę akcji uprzywilejowanych.

Powyższy model powinien być uwzględniany zwłaszcza w przypadku nowych inwestycji KGS w przetwórstwo, które muszą brać pod uwagę lokalny potencjał i strukturę produkcyjną przy jednoczesnym aktywnym zabieganiu o współpracę z lokalnymi producentami, którzy docelowo mogliby związać się ze spółkami grupy na dłużej i stać się jednocześnie ich udziałowcami lub akcjonariuszami. Spółki KGS powinny oferować współpracującym z nimi producentom szeroki wachlarz usług doradczych lub administracyjnoprawnych, aby korzyści ze współpracy wykraczały poza standardową kalkulację zysków i strat.

W ramach poszerzania działalności holdingu i takiego modelu współpracy kolejne inicjatywy w zakresie promowania spółdzielczości rolniczej mogłyby trafić na bardziej podatny grunt niż obecnie. Krajowa Grupa Spożywcza mogłaby zatem pełnić funkcję swoistego akceleratora spółdzielczości w sektorze rolno-spożywczym w Polsce.

W odniesieniu do powyższego należy zastrzec, że kluczowym elementem dla powodzenia powyższego kierunku byłoby niepodporządkowywanie jej działalności krótkoterminowym celom politycznym. Z uwagi na charakter omawianego przedsięwzięcia, tj. większego uspołecznienia holdingu, wskazane byłoby dobranie przejrzystych dla rolników i pracowników zasad i procedur funkcjonujących w jego ramach, by w jak największym stopniu wyeliminować czynniki korupcyjne i polityczne przy podejmowaniu decyzji biznesowych lub personalnych.

III. Zainwestowanie w infrastrukturę i B+R

Zalecanym kierunkiem są także dalsze inwestycje w infrastrukturę, w szczególności portową. Podnoszony od lat przez środowiska branżowe postulat budowy w Polsce portu zbożowego powinien zostać zrealizowany jak najszybciej. W szczególności trzeba mieć na uwadze wojnę na Ukrainie i potencjalne jej dołączenie do Unii Europejskiej w przyszłości. Krajowa Grupa Spożywcza jest naturalnym kandydatem do zarządzania taką infrastrukturą.

Umożliwi to także poszerzenie działalności spółki o pośrednictwo w eksporcie wraz z kompleksową obsługą takich transakcji, w szczególności dla producentów związanych z KGS, co mogłoby stanowić dodatkowy aspekt zachęcający do podjęcia współpracy z państwowym holdingiem.

Naturalną konsekwencją rozwoju takiego segmentu działalności byłoby jednocześnie dążenie do ustanowienia stałych kanałów sprzedażowych poza granicami Polski, np. za pośrednictwem utworzenia oddziałów zagranicznych lub akwizycji zagranicznych podmiotów posiadających odpowiednie kanały dystrybucyjne lub infrastrukturę magazynową.

Wartym rozważenia kierunkiem powinien być również rozwój działalności badawczo-rozwojowej oraz finansowanie inwestycji w foodtech (tj. w innowacje spożywcze zarówno w kontekście produkcji, jak i przetwórstwa).

Jak podaje foodtech.ac, 2022 r. wartość inwestycji w polskie start-upy z tego segmentu przekroczyła 120 mln zł. Krajowa Grupa Spożywcza powinna zatem monitorować rynek foodtech, inwestować na nim i wprowadzać innowacyjne produkty.

Docelowo Krajowa Grupa Spożywcza powinna rozważyć także założenie w kraju swojego centrum badawczo-rozwojowego podejmującego współpracę z ośrodkami akademickimi, producentami i przetwórcami żywności. Według szacunków Emergen Research przychody sektora foodtechu do 2027 r. mają osiągnąć wartość 342 mld dol. Jest zatem o co walczyć.

IV. Promowanie polskich produktów

Obok głównej działalności Krajowa Grupa Spożywcza powinna wspierać promocję polskiej żywności i lokalnych producentów. Dotychczas mieliśmy do czynienia z mnogością różnego rodzaju ministerialnych inicjatyw mających promować polskie, lokalne produkty. To m.in. Polska Smakuje, Polski e-bazarek oraz należące do KGS Polskie Smaki.

Ich rozdrobnienie prowadzi do niskiej rozpoznawalności tych firm i sprawia, że nie stanowią one realnej zmiany w kanałach sprzedaży polskich rolników i producentów żywności. Integracja tych inicjatyw oraz aktywna promocja lokalnych, polskich produktów może istotnie poprawić sytuację rodzimych producentów.

Produkty te mogłyby być promowane również w ramach ofert sprzedażowych innych spółek Skarbu Państwa, takich jak LOT, PKP, Orlen i Poczta Polska, które posiadają w swojej ofercie produkty spożywcze. Część tego asortymentu mogłaby dostarczać Krajowa Grupa Spożywcza lub lokalni producenci za jej pośrednictwem. Podmiot ten mógłby również pośredniczyć w zaopatrywaniu szkół, żłobków, przedszkoli lub szpitali.

Innymi potencjalnymi partnerami z sektora publicznego są Wojsko Polskie i inne służby mundurowe, urzędy i instytucje, hotele i ośrodki będące własnością Skarbu Państwa. Analogiczną współpracę można nawiązać ze związkami i klubami sportowymi. Realizacja przynajmniej części wymienionych współprac pozwoli wytworzyć kanał dystrybucyjny, który będzie miał dla wielu producentów realne rynkowe znaczenie.

V. Wsparcie rodzinnych sklepów i spółdzielczości w handlu detalicznym

W kontekście rozważanego wejścia Krajowej Grupy Spożywczej w sektor handlu detalicznego wskazać trzeba, że powinno się to odbywać, po pierwsze, na drodze zatrzymania postępującej oligopolizacji sektora ze wszystkimi jej negatywnymi skutkami, a po drugie, celem poprawy sytuacji polskich przedsiębiorców – zarówno producentów żywności, jak i rodzinnych sklepów. Niewskazanym byłoby zatem przejmowanie funkcjonujących już dużych podmiotów sieciowych i kontynuacja ich modelu pod szyldem KGS. Powyższe rozwiązanie, zamiast wspierać oba powyższe cele, wprost im zaprzecza.

Nie oznacza to jednak, że Krajowa Grupa Spożywcza nie powinna rozważać rozszerzenia swojej działalności o retail. Takie rozszerzenie mogłoby się odbyć np. poprzez utworzenie luźnej franczyzy dla sklepów rodzinnych, oferującej wspólne platformy sprzedażowe i współpracę z lokalnymi producentami, lub poprzez przejęcie istniejących już dużych sieci handlowych i analogicznie – radykalną zmianę modelu ich funkcjonowania na spółdzielczy, ale z włączeniem sklepów rodzinnych, w system punktów sprzedażowych.

Krajowa Grupa Spożywcza, przejmując na siebie ciężar obsługi administracyjnoprawnej wszelkich procesów okołosprzedażowych, marketingu, kanałów dystrybucji i zatowarowania, mogłaby jednocześnie operować w tym segmencie w warunkach minimalnej marży, poprawić konkurencyjność małych sklepów spożywczych poprzez oferowanie im korzystniejszych cen. Nie powstrzymałoby to, co prawda, procesów konsolidacji segmentu handlu detalicznego, mogłoby jednak w sposób istotny je utrudnić i dać szansę na przetrwanie i stabilny rozwój mniejszym podmiotom.

Publikacja powstała w ramach projektu „Wyzwania i szanse dla wsi i rolnictwa w Polsce” realizowanego we współpracy z Fundacją Polska z Natury, która należy do sieci Our Common Home.

Tym utworem dzielimy się otwarcie. Utwór (z wyłączeniem grafik) jest udostępniony na licencji Creative Commons Uznanie Autorstwa 4.0 Międzynarodowe. Zachęcamy do jego przedruku i wykorzystania, prosimy jednak o podanie linku do naszej strony oraz przedrukowanie niniejszej informacji.

Bartosz Mielniczek

Mateusz Perowicz