Wojna Lidla z Biedronką to była… ustawka? Obydwa sklepy zyskały na konflikcie

Rywalizacja między Lidlem a Biedronką trwa od dawna i przybiera coraz bardziej spektakularne formy. Niedawne badanie popularności sieci handlowych to dobra okazja, by przyjrzeć się bliżej ich pozycji na rynku i praktykom, które stosują. Okazuje się bowiem, że za fasadą konfliktu oba dyskonty czerpią z tej „wojny” olbrzymie zyski, na czym traci zwłaszcza polski kapitał.

47,6% Polaków wskazało na Biedronkę w badaniu przeprowadzonym przez IBRiS na zlecenie Faktu i Onetu. Sieć sklepów z dominującym kapitałem portugalskim uchodzi za najtańszą na rynku, z dużą przewagą nad resztą. Na drugim miejscu znalazł się niemiecki Lidl.

Raport wskazuje na całkowitą dominację tych dwóch najpopularniejszych w naszym kraju sieci handlowych, które łącznie wskazało ponad 60% ankietowanych.

Rywalizacja i dominacja

Działania Lidla i Biedronki wzbudziły jednak wiele kontrowersji. Urząd Ochrony Konkurencji i Konsumentów otrzymywał skargi na niecodzienną akcję SMS-ową Biedronki, a pojedynek na cenę wódki zakończył się w prokuraturze. W tych sieciach pół litra wódki można było bowiem kupić już za mniej niż 10 zł. UOKiK stwierdził, że promocja alkoholu w takiej formie może stanowić zakazaną prawnie reklamę napojów alkoholowych.

To wcale nie musi oznaczać, że firmy te wpadły w kłopoty. W przeszłości zdarzało się, że kontrowersyjna reklama zwiększała popularność marki. Warto tutaj przypomnieć kampanię linii lotniczych Ryanair, która skończyła się sprawą w sądzie i oficjalnymi przeprosinami, ale jednak znacząco podniosła ich rozpoznawalność i została uznana za skuteczną reklamę. Podobnie jak kontrowersyjny marketing energetyków Tiger.

Lidl i Biedronka w ostatnich kampaniach reklamowych wprost porównywały się ze sobą, wykłócając się o to, która z sieci jest tańsza. Największą uwagę przyciągnęły słynne SMS-y, w których Biedronka pisała dokładnie, co w jej ofercie kosztuje mniej niż w u niemieckiego rywala.

Eksperci ds. marketingu wskazują, że taka bezpośrednia kampania porównawcza wcale nie musiała mieć na celu walki z pomawianym konkurentem. Mogło chodzić o wzmocnienie przekonania, że na rynku nie ma alternatyw, że do wyboru mamy tylko Lidla i Biedronkę.

Wojciech Walczak zaznacza, że podobne kampanie porównawcze organizowały wcześniej Saturn i Media Markt, należące – co najciekawsze – do tej samej grupy kapitałowej! Właściciel dwóch marek działających w tej samej branży tworzył kampanie reklamowe, w których jedna oczerniała drugą, aby wypromować ofertę obu podmiotów i zaszczepić w świadomości konsumentów przekonanie, że innego wyboru nie ma. Tak samo było chociażby w przypadku marek Findus i Iglo, które również należały do tego samego właściciela.

Wysyłane konsumentom wiadomości, choć wyglądały raczej na roboczą notatkę niż gotowy komunikat, w rzeczywistości mogły być skrupulatnie zaplanowane, by wywołać dokładnie taki efekt. „Nie zdziwiłbym się, gdyby taka komunikacja była skuteczna zarówno dla Biedronki, jak i dla Lidl Polska. Bo jak wiadomo, do Biedronki idę, a jak sobota to w Lidlu kupuję więcej. I na koniec tylko o tych dwóch sieciach rozmawia się w kontekście niskich cen, prawda?” – komentował ekspert.

Potwierdzają to najnowsze badania: „Agencja Openfield podaje, że aż 75% osób po 65. r. ż. skorzystało z promocji po otrzymaniu SMS-a od Biedronki, ale zaledwie 25% osób w wieku 18–24 zrobiło to samo. Co ciekawe, co druga osoba, która za główny sklep wybierała Lidl, również udała się do Biedronki”. Co więcej, Polacy oczekują, że cenowa rywalizacja będzie kontynuowana! Według najnowszego sondażu UCE Research i Grupy Offerista ponad połowa społeczeństwa oczekuje, że walka cenowa pomiędzy Lidlem i Biedronką zostanie zaostrzona, aby by móc, jak najtaniej zrobić tegoroczne świąteczne zakupy.

Dominującą pozycję dwóch wiodących sieci handlowych w Polsce dobitnie podkreślają dane Euromonitor International Passport Retail, opisane przez portal Dla Handlu: „Dyskonty w Polsce mają jeden z najwyższych na świecie wskaźników penetracji rynku. Ich udział pod względem wartości wynosił w 2022 r. 35%, czyli kształtował się znacznie powyżej średniej europejskiej wynoszącej 17%. Mimo tego według badania Voice of the Consumer: Lifestyles Survey 2023 co szósty Polak planuje zwiększyć liczbę wizyt w dyskontach w ciągu najbliższych 12 miesięcy”.

Nie dość więc, że dwie największe sieci, należące do zagranicznego kapitału, zbudowały pozycję dominującą, to według prognoz ich udział w rynku ma się tylko zwiększać, a przewaga nad konkurencją pogłębiać. Jako jeden z głównych powodów tak znaczącej przewagi wskazano właśnie rozbudowane programy lojalnościowe. „Specjalnie dla ciebie, to, co lubisz, tylko u nas, dużo taniej” to przekaz, który motywuje Polaków do wybrania konkretnego sklepu, a gdy już tam jesteśmy, robimy większe zakupy, by nie trzeba było jeździć nigdzie indziej. Proste i skuteczne.

Dominacja szkodzi producentom

Ta dominująca pozycja ma kolosalne znaczenie dla producentów żywności. Pisałem o tym szerzej wspólnie z Bartoszem Mielniczkiem w raporcie Centrum Analiz Klubu Jagiellońskiego pt. Czas na integrację. Wyzwania i szanse dla wsi i rolnictwa w Polsce: „Dziwić nie powinno wykorzystywanie dominującej pozycji handlowej przez korporacje ani mnogość prowadzonych przez UOKiK z tego tytułu postępowań. W latach 2019–2022 urząd przeprowadził ponad 30 postępowań wyjaśniających praktyki sieci handlowych. Część z prowadzonych postępowań zakończyła się nałożeniem kar finansowych”.

Przywoływaliśmy wówczas badania UOKiK dotyczące stosowania przez sieci handlowe opłat okołosprzedażowych, czyli dodatkowych usług zapewnianych dostawcom, dotyczących najczęściej marketingu i reklamy: „Badanie wykazało, że dostawcy produktów rolno-spożywczych napotkali na tego typu opłaty we wszystkich kontrolowanych sieciach. W latach 2016–2020 sieci handlowe uzyskały z tytułu opłat okołosprzedażowych łączną szacunkową wysokość przychodów wynoszącą ok. 5 mld zł rocznie, a ponad 97% kwoty tej kwoty przypadało na 12 spośród nich. Usług okołosprzedażowych UOKiK zidentyfikował aż 312 – opłaty były pobierane m.in. za promocje, odpowiednią ekspozycję produktów, gazetkę ofertową, reklamę znaków towarowych, odbiór towarów (lub jego brak), dostarczenie do sklepów i za utylizację”.

Dostawcy i producenci nie zawsze są świadomi tych opłat przed podpisaniem umowy, a po jej podpisaniu i przystosowaniu swojego biznesu do współpracy z konkretną siecią trudno jest znaleźć alternatywę, nawet jeśli aktualne partnerstwo im nie odpowiada. Trudno jest powiedzieć „nie” graczom kontrolującym razem ponad 50% rynku. Dobrze obrazuje to poniższa mapa.

Drugie pytanie z linkowanych na początku badań IBRiS dotyczyło tego, w jakim sklepie najbardziej lubimy robić zakupy. O ile w tym przypadku Biedronka zamieniła się miejscami na liście wyników z Lidlem, to łączna przewaga tych dwóch firm nad resztą również okazała się przytłaczająca: „Ranking otwiera Lidl z wynikiem 25,4%. Tuż za nim jest Biedronka z 24,9% wskazań. Polacy chętnie wybierają się także do Dino (8,3%) i Kauflandu (7,9%). Pozostałe sieci mają mniej niż 5%”.

Warto wyraźnie podkreślić, że spośród wszystkich uwzględnianych w badaniu sieci tylko Dino i Polomarket należą do polskiego kapitału z łączną liczbą wskazań około 12%. Wydaje się mało realne, że na powyższej mapie pojawi się inny kolor przedstawiający trzeci podmiot zdolny do realnej konkurencji z Lidlem i Biedronką, a szanse na to, że byłby to podmiot z polskim kapitałem, są już naprawdę nikłe.

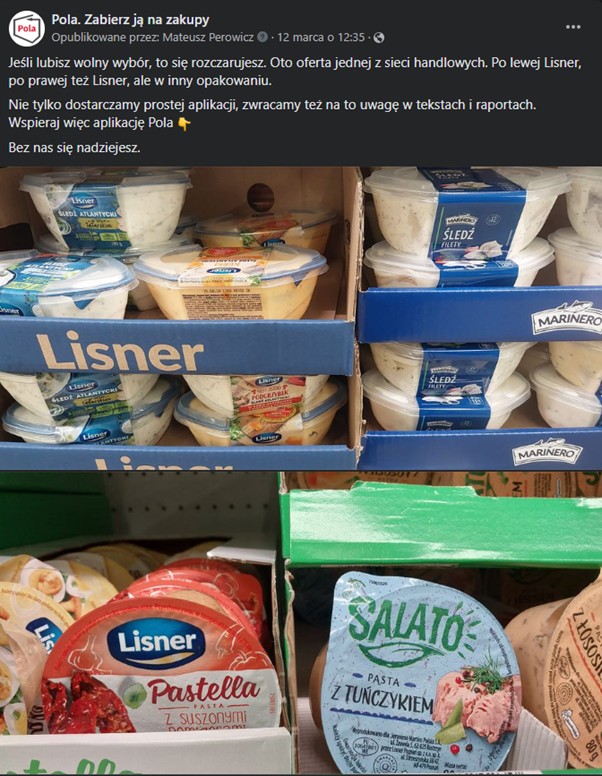

Poniższy przykład, opisany w mediach społecznościowych aplikacji Pola, celnie obrazuje rynkowe realia i ułudę wyboru. Produkt po lewej należy do firmy Lisner, a ten po prawej to marka własna sieci handlowej, za którą też odpowiada firma Lisner.

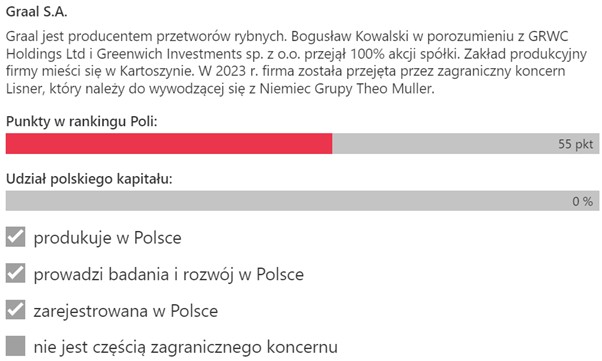

Alternatywą mogłaby być firma Graal z Krotoszyna; problem w tym, że została niedawno przejęta przez koncern Theo Müller, znany na rynku jako… Lisner.

Być może przetwory rybne to dla wielu przykład błahy i niegroźny, niemniej dobrze pokazuje on realne zagrożenie oligopolem przy współpracy dwóch firm ze znaczącą pozycją na rynku.

Zagraniczny monopol szkodzi Polakom

Efekt działań gigantów polskiego handlu jest namacalny: „Widoczna od pewnego czasu otwarta wojna cenowa na linii Biedronka–Lidl wchodzi już do komunikatów spółek, choć oczywiście w zawoalowany sposób. Ten proces siłą rzeczy nie omija Dino, co dobitnie podkreśla dzisiejszy spadek” – wskazuje Jacek Rzeźniczak na łamach Business Insider. Dalej czytamy: „Założyciel Dino i większościowy udziałowiec sieci sklepów, Tomasz Biernacki, posiada 51,16% udziałów w kapitale zakładowym. W środę posiadany przez niego pakiet był wart 22,9 mld zł, następnego dnia 21,03 mld zł, co oznacza, że stracił ok. 1,87 mld zł”.

Warto podkreślić, że w tym oligopolowym układzie nie ma miejsca na polski kapitał. Część polskich firm stanie się z czasem jedynie wypełnieniem międzynarodowych platform sprzedażowych zarówno w handlu stacjonarnym, jak i online. Polscy przedsiębiorcy tracą możliwość bezpośredniego docierania do klientów. Coraz częściej nie są w stanie funkcjonować na rynku bez pośrednika, którego wkład w krajową gospodarkę jest w najlepszym wypadku niewspółmierny do zysków, a w najgorszym marginalny lub wątpliwy. Dotyczy to tak samo producentów mleka, jak i restauracji czy agroturystki.

Wolny rynek nie oznacza, że wszelkie chwyty są dozwolone. Bywa czasami tak, że organy państwa muszą interweniować właśnie po to, aby ograniczyć tendencje monopolistyczne. W historii USA obserwowaliśmy to kilkukrotnie. Choćby w 1911 r. w sprawie Standard Oil czy w 1982 r. w sprawie American Telephone and Telegraph Company. Obecnie podobna dyskusja dotyczy gigantów technologicznych. Natomiast w Polsce jakikolwiek ruch w kierunku unormowania danego obszaru rynku niemal natychmiast sprowadzany jest do miana komunizmu, no bo przecież tylko w tym ustroju gospodarka była centralnie planowana przez rząd.

***

Administracyjna ingerencja w rynek rolno-spożywczy to konieczność, która wcale nie zaburzy wolnego rynku. Wręcz przeciwnie, umożliwi rywalizację na takich samych zasadach dla wszystkich. Czy możemy mówić o wolnym rynku, jeśli ktoś notuje rekordy zysków ze sprzedaży twoich produktów, a tobie jako producentowi ledwo zwracają się koszty produkcji? To raczej wolność dla wybranych. Dlatego karty na rynku rolno-spożywczym trzeba rozdać ponownie.

Publikacja nie została sfinansowana ze środków grantu któregokolwiek ministerstwa w ramach jakiegokolwiek konkursu. Powstała dzięki Darczyńcom Klubu Jagiellońskiego, którym jesteśmy wdzięczni za możliwość działania.

Dlatego dzielimy się tym dziełem otwarcie. Ten utwór (z wyłączeniem grafik) jest udostępniony na licencji Creative Commons Uznanie Autorstwa 4.0 Międzynarodowe. Zachęcamy do jego przedruku i wykorzystania. Prosimy jednak o podanie linku do naszej strony.