Odprawić oligarchów z kwitkiem, czyli kryzys zbożowy krok po kroku

Volodymyr Zelenskyy met with the heads of governments of Poland, the Czech Republic and Slovenia in Kyiv; Creative Commons Public Domain Mark Owner

Volodymyr Zelenskyy met with the heads of governments of Poland, the Czech Republic and Slovenia in Kyiv; Creative Commons Public Domain Mark Owner

W skrócie

Kryzys zbożowy to dla Ukrainy kwestia interesów najważniejszej gałęzi gospodarki, dla Polski bezpieczeństwa żywnościowego kraju i stabilności dochodów około 500 tysięcy rodzin i gospodarstw rolnych. Ponadto Ukraina świadomie dąży do umocnienia swojej pozycji na unijnym rynku jako producenta żywności, aby wynegocjować korzystniejsze warunki w ramach procesu akcesyjnego do UE. Stawka kryzysu, który szybko nie zniknie, jest więc wysoka. Niestety, gdy spojrzymy na sekwencję zdarzeń, które do niego doprowadziły, rzucają się w oczy dwa przekleństwa, które w Polsce znamy aż za dobrze: grzech zaniedbania i brak strategicznego myślenia.

Rosnące od miesięcy napięcia na linii Kijów-Warszawa wyeskalowały do poziomów, których jeszcze rok temu niewielu się spodziewało. Przyczynkiem do tego była kwestia polskiego embarga na ukraińskie zboże. Chociaż wątek stricte polityczny budzi największe emocje, sam kryzys zbożowy także warto rozłożyć na czynniki pierwsze.

Ukraińskie zboże jak rosyjska ropa

Niedawne gwałtowne zaostrzenie retoryki przez część ukraińskich polityków w walce o interes rodzimego sektora rolnego jest zabiegiem świadomym. Nie wynika ono z „szaleństwa”, „niewdzięczności” lub „niezrozumienia sytuacji”, jak chciałaby to widzieć część polskiego komentariatu.

Ukraińskie rolnictwo stanowi kręgosłup swojej gospodarki. Ukraina jest jednym z największych producentów zbóż na świecie (o czym pisaliśmy krótko po rozpoczęciu wojny), zaś jej sektor spożywczy odpowiada za niemal połowę eksportu (ok. 45% w 2022 r.).

To około trzykrotnie więcej niż wartość przypadająca na ukraińską metalurgię, która także przecież jest uznawana za wizytówkę tamtejszej gospodarki – a przynajmniej taką była przed rosyjską agresją w dwóch aktach, gdy produkty przemysłu metalurgicznego stanowiły największą część tamtejszej sprzedaży zagranicznej.

Skala zależności ukraińskiej gospodarki od eksportu płodów rolnych często nam w Polsce umyka – jest ona porównywalna do uzależnienia Rosji od eksportu węglowodorów. Nie do porównania jest co prawda przełożenie tych dwóch sektorów na np. stan finansów publicznych w obu krajach.

Nad Dnieprem wkład agroholdingów do budżetu państwa zazwyczaj nie przekracza poziomu kilku procent wpływów rocznie, co wynika zarówno z preferencyjnych zasad opodatkowania sektora, jak i lokowania przez agroholdingi zysków w rajach podatkowych. Nie zmienia to jednak faktu, że kwestia kondycji rolnictwa jest kluczowym zagadnieniem dla ukraińskiej klasy politycznej.

Wojna przyniosła dla tego sektora poważne trudności. Zablokowanie szlaków czarnomorskich oznaczało konieczność transportu ukraińskich produktów (mniej opłacalną) drogą lądową. W praktyce najprostsze okazało się lokowanie części produkcji, często po kosztach, na rynkach państw wschodniej ściany UE – od Polski po Rumunię i Bułgarię.

Ponowne uruchomienie eksportu przez Morze Czarne na mocy porozumień stambulskich tylko częściowo rozwiązało problem, choćby dlatego, że moce przerobowe ukraińskiej infrastruktury portowej były już ograniczone. Poskutkowało to rosnącą presją na obniżanie cen przez ukraińskich producentów.

Eksport zboża pierwszym krokiem do UE

Powyższe nie zmienia jednego: Ukraina ma potencjał na zdecydowane zwiększenie produkcji zbóż w dłuższym terminie. Przeciętne zbiory z hektara pszenicy w Polsce są wyższe niż nad Dnieprem, i to mimo zdecydowanie żyźniejszych gleb i gigantycznych (w porównaniu do Polski) zdolności inwestycyjnych podmiotów działających w ukraińskim rolnictwie.

Mówimy tutaj przecież o sektorze, który jest zdominowany przez wielki kapitał trzymający poprzez agroholdingi w swoich rękach niebotyczne wręcz areały gruntów ornych. Są to wartości liczone w dziesiątkach i setkach tysięcy hektarów na jeden podmiot, całkowicie abstrakcyjne z punktu widzenia polskiego rolnika. W Polsce, według danych ostatniego spisu rolnego, przeciętna wielkość gospodarstwa oscylowała w okolicach 11 ha.

Dobrze pokazuje to, o jak różnych sektorach mówimy i o czyich interesach realnie rozmawiamy w kontekście zbożowego sporu. Po stronie polskiej mamy kilkaset tysięcy rodzin żyjących z uprawy zbóż, zaś nad Dnieprem oligarchów i międzynarodowe korporacje.

Ktoś powie: przecież Polska Ukrainie eksportu nie zakazała. To prawda – tranzyt ukraińskiego zboża po wprowadzeniu embarga wzrósł skokowo, a komisarz Janusz Wojciechowski proponował nawet do niego dopłaty, tak aby móc je opłacalnie przetransportować do europejskich portów i dalej słać w świat.

Sęk tkwi jednak w tym, że Ukraińcy nie chcą słać zboża w świat. Chcą je eksportować do Europy i mają ku temu racjonalne powody. Wojna po prostu radykalnie przyspieszyła już trwające procesy. Kwestię sporu zbożowego należy bowiem wpisać w kontekst europejskich aspiracji Ukrainy.

Równolegle z prowadzonymi działaniami na froncie nasz wschodni sąsiad czyni kroki mające w maksymalnym stopniu zbliżyć Ukrainę do Unii Europejskiej i ułatwić jej potencjalną akcesję w przyszłości. Kwestia integracji ukraińskiego sektora rolnego nie jest tutaj wyjątkiem, wręcz przeciwnie – im bardziej ukraińskie agroholdingi „wejdą” na unijny rynek, tym lepszą pozycję negocjacyjną Ukraina będzie mieć w kontekście rozmów o akcesji.

Ma to o tyle istotne znaczenie, że wspólna polityka rolna jest najbardziej rozbudowaną polityką prowadzoną przez Unię Europejską, konkurować z nią mogą jedynie unijne polityki klimatyczne. Stanowi ona absolutny fundament bezpieczeństwa żywnościowego Unii Europejskiej i krajów członkowskich.

Tymczasem w głównym nurcie debaty publicznej zbyt często pomija się wątek ukraińskiego rolnictwa jako kluczowego zagadnienia przy potencjalnej akcesji naszego wschodniego sąsiada do unijnych struktur. A w przypadku dołączenia Ukrainy do Unii Europejskiej WPR w obecnym kształcie jest całkowicie nie do utrzymania i będzie musiała być renegocjowana. To, jak mocno „zadomowione” na jednolitym rynku będą ukraińskie agroholdingi, będzie w tym kontekście kluczowe.

Ukraina więc długoterminowo będzie się po prostu umacniać na jednolitym rynku i nie powinno to stanowić zaskoczenia, a raczej potwierdzenie już istniejącego trendu. Od 2014 r. odnotowujemy bowiem zdecydowany, stabilny wzrost znaczenia krajów Unii Europejskiej jako rynku zbytu dla ukraińskich płodów rolnych w związku z wejściem w życie umowy DCFTA (Deep and Comprehensive Free Trade Area).

Unijny import z Ukrainy nie dotykał polskiego sektora rolnego z prostego powodu: omijał on nasz kraj oraz główne rynki zbytu dla polskiego eksportu zbóż (przede wszystkim Niemcy), trafiając głównie do krajów basenu Morza Śródziemnego za pośrednictwem szlaków czarnomorskich. Nie był to też wolumen, który mógłby poważnie wpłynąć na pozycję polskiego rolnika na jednolitym rynku. Dlaczego zatem powinniśmy się martwić? Dlatego że powyższe czynniki w nadchodzących latach mogą ulec zmianie.

Zbożowy rollercoaster, jaki zafundowała nam wojna na Ukrainie, sprawi, że import zbóż z Ukrainy już z nami zostanie. Raz otwarte kanały sprzedażowe trudno będzie zamknąć, a część przetwórców po zniesieniu embarga z pewnością skusi ponownie opłacalne cenowo zboże znad Dniepru. Będzie to powodowało rosnącą presję cenową na polskich producentach i wymusi zwiększony eksport krajowych produktów, do którego potrzebujemy infrastruktury.

Obecnie oczywiście trudno jest przewidywać dokładne scenariusze zakończenia wojny – najbardziej prawdopodobnym jednak wydaje się scenariusz pośredni, w którym Ukraina nie jest w stanie odbić całości zajętych przez Rosjan terytoriów, a jednocześnie zostaną na niej wymuszone reformy wewnętrzne i multilateralne ustalenia zapewniające przejrzyste warunki do prowadzenia biznesu przez zachodnich inwestorów. Scenariusz wielkiej odbudowy pozostanie na półce z baśniami, ale zacieśnianie więzi gospodarczych i napływ kapitału najpewniej będą mieć miejsce – i rolnictwo będzie tu na pierwszym planie.

Należy zatem spodziewać się znaczącego wzrostu wolumenu ukraińskiego eksportu do Unii Europejskiej w nadchodzących latach. Wynika to zarówno ze wskazanych wyżej strukturalnych trendów, jak i ze spodziewanego zwiększenia produkcji rolnej nad Dnieprem. Należy pamiętać, że przed wojną ukraiński sektor rolny uzyskiwał w tym zakresie coraz lepsze wyniki. Obecne załamanie produkcji ma najpewniej charakter przejściowy i jest związane z wojną.

Po ustabilizowaniu sytuacji i napływie zachodniego kapitału w związku z odbudową gospodarczą kraju przebicie pułapu 100 milionów ton zbiorów może być tylko kwestią czasu. Znacząca część tych wzrostów również może ostatecznie trafić na rynek europejski, tym bardziej jeśli zestawimy to z wcześniej opisanymi trendami i ukraińskim piwotem na Zachód.

Jest to oczywiście scenariusz bazowy. Wszelkie embarga i trwałe ograniczenia w dostępności do rynku stosowane przez kraje członkowskie Unii stanowią dla Ukrainy ryzyko, że kwestie ochrony unijnych rolników (przede wszystkim z krajów „zbożowej piątki”) zakłócą powyższe procesy i będą nadawać ton przy renegocjacji wspólnej polityki rolnej – stąd instynktowne reakcje ukraińskich polityków i agresywna retoryka względem krajów zbożowej piątki.

Przyczyny kryzysu na polskiej wsi

Gdy spojrzymy z kolei na sekwencję zdarzeń, które doprowadziły do kryzysu zbożowego w Polsce i wprowadzenia embarga, kłaniają się dwa przekleństwa, które w naszym kraju znamy aż za dobrze: grzech zaniedbania i brak strategicznego, długofalowego myślenia.

Patrząc na chronologię zdarzeń, trzeba przyznać rządzącym, że w momencie wybuchu wojny zareagowali odpowiednio. Od pierwszych dni prowadzone były rozmowy na linii Bruksela-Warszawa-Kijów, w co zaangażował się komisarz Wojciechowski. Ogłoszony został Solidarity Lanes, czyli program stworzenia lądowych szlaków transportowych dla ukraińskiego zboża, które miały stanowić alternatywę dla zablokowanych przez Rosjan szlaków czarnomorskich, odpowiadających za zdecydowaną większość ukraińskiego eksportu w sektorze.

W temat zostali zaangażowani także Amerykanie, a więc kwestia tranzytu została skutecznie umiędzynarodowiona z Warszawą w roli głównej. W tle dodatkowo była perspektywa olbrzymich inwestycji w kolej na Ukrainie i jej integracji z UE (a więc i Polską) w dłuższym terminie, co przy budowie odpowiedniej infrastruktury w Polsce mogłoby oznaczać strumień pieniędzy dla polskich firm. Sam rok temu pisałem o tym na łamach Klubu Jagiellońskiego, zaznaczając konieczność odpowiednich inwestycji w infrastrukturę i długofalowej polityki.

Patrząc na to z perspektywy czasu, chciałoby się powiedzieć: „myślał indyk o niedzieli, a w sobotę łeb mu ścięli”. Aby być uczciwym, trzeba jednak wskazać, że na kryzys zbożowy złożyło się wiele czynników, w tym te wewnętrzne. Podobnych trudności nie uniknęły także inne kraje.

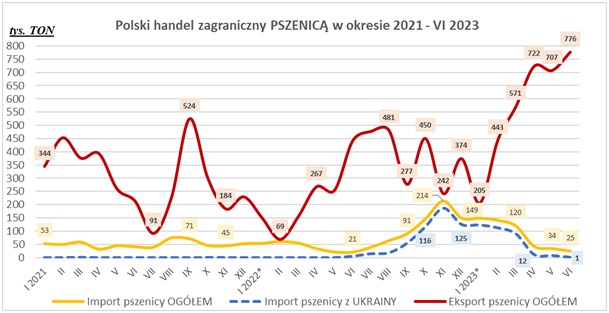

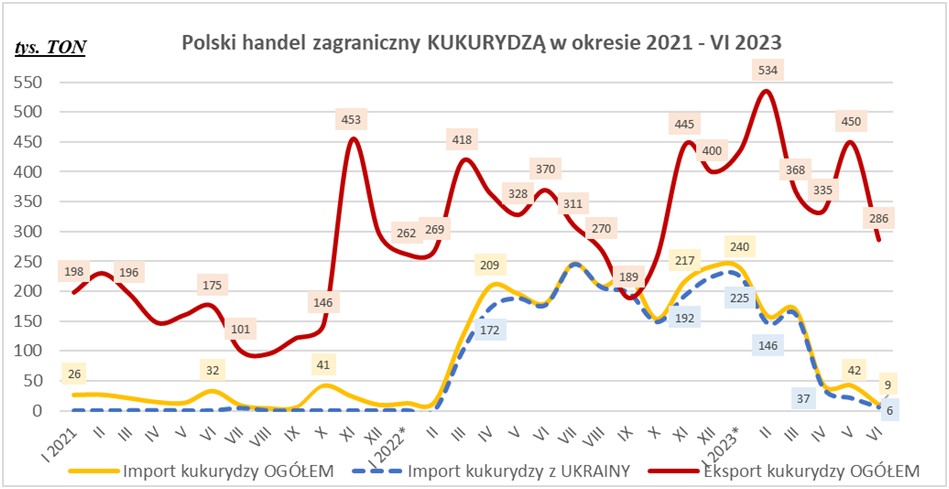

Pierwszym sygnałem alarmowym były głosy protestu podnoszone przez środowiska rolnicze, wskazujące na destabilizację krajowego rynku związaną ze spekulacyjnym handlem ukraińskim zbożem. To bowiem do Polski wpływało, jednakże nie w celu tranzytu. Chodziło tu przede wszystkim o kukurydzę i pszenicę. Rok do roku import zbóż z Ukrainy wzrósł trzykrotnie.

Są to jednak dane oficjalne. W praktyce bowiem istnieje prawdopodobieństwo, że przed uszczelnieniem systemu kontroli w lipcu 2022 r. do Polski trafiło znacznie więcej zbóż, niż zostało to zaraportowane. Co więcej, zbiegło się to w czasie z dużymi wahaniami cen w skupach i na światowych rynkach, przy jednoczesnej dużej presji kosztowej (związanej z ogromnymi wahaniami cen nawozów kilka miesięcy wcześniej i cenami energii).

Sytuację uspokoiło nieco podpisanie w lipcu porozumień stambulskich, na mocy których częściowo udrożnione zostały czarnomorskie szlaki handlowe. Wiadomo było jednak, że będzie to za mało, aby w pełni opróżnić ukraińskie spichlerze. Zboże z Ukrainy więc nadal wjeżdżało, a rząd w tym czasie robił wszystko, żeby polskie porty po brzegi wypełnić węglem – wykorzystywaliśmy więc nieco ponad połowę naszych i tak ograniczonych przecież możliwości w zakresie eksportu zbóż.

Źródło: Zintegrowany System Rolniczej Informacji Rynkowej, Rynek Zbóż

Nieprawdą jest jednak twierdzenie, że kryzys był efektem wyłącznie zwiększonego importu z Ukrainy. Rok 2022 stał bowiem pod znakiem rekordowych zbiorów zbóż w Polsce, podobnie było i rok wcześniej. Już w zeszłoroczne żniwa weszliśmy z podwyższonymi zapasami wynoszącymi około 6,5 milionów ton.

Na to nałożył się skokowo zwiększony import z Ukrainy, który przechylił szalę i w powyżej opisanych okolicznościach po prostu musiał zdestabilizować krajowy rynek, szczególnie w lokalnym wymiarze. Jednocześnie krajowe zużycie zbóż w 2022 r. pozostało na stabilnym poziomie ok. 25–26 milionów ton w skali roku. Zwiększona podaż, popyt ten sam.

Infrastrukturalne zaniedbania

Jednocześnie od początku jasnym było, że stan infrastruktury w Polsce nie pozwala na utworzenie czegokolwiek więcej niż szlak awaryjny dla ukraińskich zbóż. Od lat w branży podnoszona była konieczność budowy portu zbożowego z prawdziwego zdarzenia. Już pierwsze miesiące wojny unaoczniły, jak konieczna jest to inwestycja. Tymczasem przez półtora roku wojny w temacie budowy odpowiedniej infrastruktury nie wydarzyło się nic istotnego.

Oczywiście rację miał minister Kowalczyk, twierdzący, że taka inwestycja będzie trwać lata. Nie zmienia to faktu, że gdyby temat został poruszony wcześniej, dzisiaj moglibyśmy już mieć znaczną część przygotowań za sobą.

Konieczność rozbudowy infrastruktury i nabrzeży zbożowych jest tym większa, że nie jesteśmy w stanie przewidzieć, jak długo będzie trwać wojna na Ukrainie oraz kiedy szlaki czarnomorskie odzyskają swoją pełną przepustowość. Port zbożowy w Trójmieście musi być elementem szerszej krajowej infrastruktury krytycznej, gdyż w niespokojnych czasach od jego funkcjonowania może zależeć stabilność ekonomiczna polskich gospodarstw, a tym samym bezpieczeństwo żywnościowe Polski.

Dla amortyzowania skutków zwiększenia podaży zbóż na rynku krajowym konieczne jest też rozszerzenie powierzchni magazynowych. Tutaj jest już lepiej – rząd wprowadził dopłaty dla rolników na budowę silosów, aczkolwiek zrobił to zdecydowanie zbyt późno (w maju 2023 r.).

Podobnie jednak jak w przypadku portów, konieczne są większe inwestycje również z udziałem państwa, przede wszystkim Krajowej Grupy Spożywczej i spółki Elewarr, zajmującej się m.in. magazynowaniem zbóż. Co prawda spółka ta realizuje już rozbudowę elewatorów zbożowych w ramach projektu „Spichlerz Północy”, jednakże skala tych inwestycji jest niewystarczająca z punktu widzenia kraju.

Choć sytuacja związana z kwestią embarga na ukraińskie zboża jest bardzo dynamiczna, zdecydowanie brakuje jasnej i długofalowej strategii dla bezpieczeństwa żywnościowego. Można ją w skrócie określić jako zadbanie o „4 i”: infrastrukturę, integrację, inwestycje i instytucje. Ale to już temat dalece wykraczający poza ramy tego tekstu.

Dlaczego to tak ważne?

Wskazać też należy w tym miejscu, że w przestrzeni publicznej pojawiła się również opinia, dobiegająca przede wszystkim ze strony środowiska związanego z ZPP, że Polska nie powinna zabiegać o zmniejszenie importu z Ukrainy, a wręcz przeciwnie – dążyć do jego skokowego wzrostu nawet kosztem polskiego rolnika, dzięki czemu mogłaby zarabiać na przetwarzaniu ukraińskiego surowca.

Nie przytaczam tej opinii tylko po to, by ją skrytykować. Polemika z nią jest dobrym punktem wyjścia, aby wskazać, dlaczego zagadnienie importu zbóż z Ukrainy ma dużo większe znaczenie, niż wielu się wydaje.

Pomijając nawet fakt, że według tej logiki rolnicy są uznani za przedsiębiorców gorszego sortu (i nie trzeba o nich dbać), narracja ta jest nie do zaakceptowania z dwóch powodów. Po pierwsze, jest niezgodna z realiami funkcjonowania sektora spożywczego: w praktyce w ten sposób głównie zarobiłaby tylko określona grupa przetwórców, która miałaby możliwość obniżenia kosztów zakupu surowca o niewielki procent.

Nasze krajowe zapotrzebowanie i moce w przetwórstwie nie zwiększą się jednak magicznie zaraz po tym, jak zwiększymy import – o czym zresztą właśnie się przekonaliśmy – i na tym, tj. na nadpodaży surowca na rynku, polega ten kryzys. Nie ma tu więc mowy o żadnej „zmarnowanej okazji” poza tą, by okazjonalnie zwiększać marże przetwórców, gdy zboże znad Dniepru byłoby tańsze od polskiego, np. wskutek niekorzystnych warunków pogodowych.

To oczywiście odbyłoby się to kosztem rolników i w skrajnym wariancie wiązałoby się ze zniszczeniem sektora krajowych producentów zbóż. I tu przechodzimy do drugiej, najważniejszej kwestii. Perspektywa ta całkowicie pomija kluczowe zagadnienie, o którym dzisiaj często zapominamy: bezpieczeństwo żywnościowe.

Obecnie Polska jest samowystarczalna żywnościowo. Jest to rzecz tak oczywista, że nawet się nad tym nie zastanawiamy. Import surowca jest selektywny i uzupełniający krajową produkcję, która aż nadto zaspokaja nasze zapotrzebowanie na żywność. Sektor rolno-spożywczy jest jedną z lokomotyw wzrostu polskiej gospodarki i od dekad notuje nieprzerwanie dodatnie saldo w handlu zagranicznym. W zeszłym roku polski eksport w tym segmencie przebił wartość 220 miliardów złotych, w tym roku zaś przebije najpewniej poziom 250 miliardów złotych.

Imponujące wyniki polskiego sektora spożywczego opierają się na stabilnej bazie surowcowej, jaką jest polskie rolnictwo. To od stabilności ekonomicznej polskich gospodarstw rolnych zależy nasze bezpieczeństwo żywnościowe. Poważne wahania w opłacalności produkcji rolnej mogą w dłuższym terminie poważnie nim zachwiać.

Pomijanie tego elementu oraz sprowadzanie zagadnienia do poziomu marż przetwórców żywności, jak to robi ZPP, całkowicie pomija również kontekst społeczny. Według danych spisu rolnego z 2020 r., ponad 400 tysięcy gospodarstw rolnych w Polsce uprawiało pszenicę ozimą, a ponad 120 tysięcy kukurydzę. Poza bezpieczeństwem żywnościowym jest to także kwestia stabilności dochodów kilkuset tysięcy gospodarstw domowych.

Import zbóż z Ukrainy bynajmniej nie jest jedyną determinantą rentowności krajowej produkcji, ale nie sposób nie brać tego pod uwagę. Stawka kryzysu zbożowego jest większa, niż się wydaje. Do tematu importu z Ukrainy będziemy musieli się przyzwyczaić. Aby Polska wyszła z tej próby sił z dodatnim saldem na koncie, potrzeba mądrej i kompleksowej polityki.

Publikacja nie została sfinansowana ze środków grantu któregokolwiek ministerstwa w ramach jakiegokolwiek konkursu. Powstała dzięki Darczyńcom Klubu Jagiellońskiego, którym jesteśmy wdzięczni za możliwość działania.

Dlatego dzielimy się tym dziełem otwarcie. Ten utwór (z wyłączeniem grafik) jest udostępniony na licencji Creative Commons Uznanie Autorstwa 4.0 Międzynarodowe. Zachęcamy do jego przedruku i wykorzystania. Prosimy jednak o podanie linku do naszej strony.