Czy da się ucywilizować najem mieszkań w Polsce?

W skrócie

Choć liczba mieszkań w Polsce z roku na rok rośnie, to problemy rynku mieszkaniowego pozostają nierozwiązane. Rosnąca inflacja i spadająca zdolność kredytowa sprawiają, że wielu Polaków nie stać na ustabilizowanie swojej sytuacji mieszkaniowej. Polskie państwo do tej pory nie zaproponowało żadnego sensownego programu wsparcia, który mógłby poprawić tę sytuację. Potencjalnie dobrym rozwiązaniem jest sektor najmu instytucjonalnego. Prowadzony przez prywatnych inwestorów przy odpowiednich regulacjach ze strony państwa mógłby doprowadzić do znaczącej poprawy na rynku mieszkaniowym. Jednak zanim to nastąpi, należy rozwiązać szereg problemów, które uniemożliwiają jego rozwój.

Coraz więcej mieszkań, coraz większy problem

Według przeprowadzonego w 2021 r. Narodowego Spisu Powszechnego w Polsce znajdowało się 15,3 mln mieszkań zlokalizowanych w 6,9 mln budynków. 12% z tych 15,3 mln pozostaje niezamieszkanych. W porównaniu do spisu z 2011 r. liczba mieszkań wzrosła o 13,7%, a liczba budynków mieszkalnych o 14,9%. Nie oznacza to jednak, że problemy mieszkaniowe Polaków odchodzą w zapomnienie. Wręcz przeciwnie.

Sytuacja na rynku mieszkaniowym stała się w ostatnich latach problemem politycznym oraz istotną barierą dla usamodzielnienia się młodych ludzi i podreperowania demografii naszego kraju. Spadająca zdolność kredytowa Polaków, duża wysokość stóp procentowych i niepewność co do sytuacji gospodarczej powstrzymują deweloperów mieszkaniowych przed rozpoczynaniem nowych projektów, a kupujących przed braniem rekordowo wysokich kredytów.

Nadziei na poprawę sytuacji nie dają też rządowe programy wsparcia mieszkalnictwa, które bardziej przypominają jarmark obietnic niż realną szansę poprawy sytuacji. Wystarczy wspomnieć, jak wygląda realizacja obietnicy 3 mln tanich mieszkań, złożonej przez premiera Mateusza Morawieckiego. O nieudolności polskiego państwa w tym sektorze pisał obszernie na naszych łamach Adam Czerniak. Obecnie to prywatni deweloperzy wiodą prym na rynku mieszkaniowym, a państwo nie jest w stanie przełamać „niedasizmu” w tym sektorze.

Jak wskazuje Mirosław Barszcz, były minister budownictwa i prezes zarządu BGK Nieruchomości, w rozmowie z dyrektorem Centrum Analiz Klubu Jagiellońskiego, Pawłem Musiałkiem, obecny deficyt mieszkań na rynku jest tak duży, że nie ma możliwości, aby sfinansowało go państwo, zaś działania rządowe powinny skupiać się przede wszystkim na ułatwianiu najmu mieszkań. Jeśli państwo nie może lub nie chce wziąć spraw w swoje ręce, to naturalną koleją rzeczy jest to, że rynek w jakiś sposób chciałby tę niszę wypełnić.

Gospodarze podcastu Międzymiastowo, działającego w ramach Klubu Jagiellońskiego, wskazują, że najem instytucjonalny pomógłby ucywilizować rynek najmu w Polsce, który obecnie jest w dużej mierze rynkiem wynajmującego. Profesjonalny podmiot zarządzający mieszkaniami na wynajem jest bardziej przewidywalny i bezpieczniejszy niż osoba fizyczna, a inwestycje sprofilowane pod wynajem już na etapie projektowania wprowadzają rozwiązania, które dostosowują budynek do potrzeb jego odbiorców. Mogłoby to również ukrócić zjawisko swojego rodzaju „castingów na najemcę”, który urządzali właściciele mieszkań.

Najem instytucjonalny rozwiązaniem problemu?

W 2015 r. wystartował pierwszy w Polsce projekt komercyjnego najmu. Został przeprowadzony przez prywatnego inwestora. Jak wskazują artykuły w branżowych portalach zajmujących się rynkiem nieruchomości, w 2022 r. liczba mieszkań na wynajem oferowanych przez profesjonalne podmioty wyniosła 10,5 tys. mieszkań zgrupowanych w 60 projektach w całej Polsce, a 75% z nich powstało w ostatnich 3 latach.

Porównując liczbę mieszkań w ramach sektora najmu instytucjonalnego (private rented sector – PRS) z całkowitą liczby lokali na rynku (15,3 mln), można stwierdzić, że najem instytucjonalny jest zaledwie kroplą w morzu całkowitego zasobu mieszkań. Nawet po uwzględnieniu tylko tych przeznaczonych do wynajmu, których według analiz PKO BP jest w Polsce około 1,2 mln, otrzymujemy wartość oscylującą w granicach 1%.

Eksperci rynku nieruchomości zaznaczają, że sektor ten będzie się rozwijał. Plany deweloperów i inwestorów wskazują, że w kolejnych 2 latach, tj. 2023-2024, liczba mieszkań na wynajem na rynku może się podwoić i osiągnąć liczbę około 21 tys.

Zanim jednak najem instytucjonalny na dobre rozgości się na polskim rynku, minie jeszcze trochę czasu. Musi on bowiem zmierzyć się z wieloma przeszkodami, które sprawiają, że zamiast się rozwijać, buksuje w miejscu.

Inwestorzy mają pod górkę

Deweloperzy w trudnych czasach nadchodzącego kryzysu gospodarczego zaczęli upatrywać swojej szansy w sektorach nieruchomości, z których zyski są bardziej przewidywalne i pewne. Z tego względu wiele podmiotów funkcjonujących na rynku wolało przeznaczyć swój kapitał na inwestycje na rynku magazynowym (rozwój e-commerce i nearshoring), biurowym (powrót do biur po czasach pandemii) i handlowym.

Według raportu JLL najwięcej transakcji w Polsce w pierwszej połowie 2022 r. odnotowano w sektorze biurowym (45% wszystkich transakcji) i handlowym (27% transakcji). Wartość transakcji w sektorze biurowym wyniosła 1,3 mld euro, w sektorze handlowym 800 mln euro, zaś w sektorze magazynowym 700 mln euro. Te 3 sektory (głównie przez zmiany wywołane przez pandemię COVID-19) zaczęły być postrzegane jako najbardziej pewne w niestabilnych czasach.

Robyg, jeden z największych polskich deweloperów mieszkaniowych, planował budowę platformy PRS na 10 tys. mieszkań. Życie jednak negatywnie zweryfikowało te zamiary.

Artur Ceglarz, wiceprezes zarządu Robyg, w wywiadzie udzielonym Property News wskazywał, że „koszty finansowania są potężne. Trzeba przyznać, że jest to biznes bardzo kapitałochłonny. W związku z tym podjęliśmy razem z TAG-em [partnera Robyg w zakresie budowy platformy PRS – przyp. red.] decyzję, że Vantage dokończy budowę ok. 3,5 tys. lokali i powstanie platforma na ok. 4 tys. mieszkań, natomiast Robyg zostanie przy dotychczasowym profilu klasycznej deweloperki mieszkań na sprzedaż”.

Kapitałochłonność, o której wspominał wiceprezes Robyg, polega zarówno na odroczonej w czasie możliwości zrealizowania zwrotu z inwestycji, jak i wyższych kosztach finansowania i utrzymania budynku, które musi ponieść deweloper lub inwestor. Projektowanie, uzyskanie odpowiednich pozwoleń i obowiązujące przepisy sprawiają, że czas powstawania inwestycji mieszkaniowych jest dłuższy niż w innych sektorach.

Wysokie są także koszty budowy. W przeciągu 2 lat koszt materiałów budowlanych wzrósł o około 30%, co wraz z droższą energią i niedoborem rąk do pracy generuje wyższe koszty wybudowania mieszkań.

Niewielu deweloperów jest w stanie sfinansować projekty z własnego kapitału, w związku z czym wymagane jest skorzystanie z finansowania bankowego. Wysokie stopy procentowe przekładają się na wysoki koszt obsługi kredytów, na co dużo inwestorów nie może sobie pozwolić, więc zmienia swoje plany inwestycyjne.

Złotówka blokuje rozwój PRS

Budownictwo mieszkań w uwarunkowaniach rynkowych jest istotnie odmienne od innych sektorów nieruchomości. Poważnym ograniczeniem aktywności inwestorów zagranicznych zainteresowanych wejściem w sektor PRS, a takich z polskim kapitałem wciąż na rynku działa niewiele, jest denominowanie większości sektora nieruchomości komercyjnych w walucie euro, podczas gdy sektor najmu instytucjonalnego opiera się wciąż o złotówkę.

Sprzężenie polskiej gospodarki i rynku nieruchomości z innymi rynkami europejskimi oraz brak na rynku podmiotów krajowych posiadających duży kapitał sprawiło, że rynek nieruchomości komercyjnych został zdominowany przez podmioty zagraniczne. Euro, amerykański dolar i funt to silniejsze waluty w międzynarodowych rozliczeniach za towary i usługi, w związku z czym od lat większa część rynku nieruchomości również operuje w tej walucie ze względu na jej większą stabilność i mniejszą zależność od ryzyka kursowego.

Z tego powodu czynsze od najemców nieruchomości są zbierane w euro i indeksowane według inflacji w tej walucie. W związku z tym również koszty budowy, w tym koszty kredytów i zaangażowania kapitałowego, mierzone są w euro.

Nawet jeśli czynsze mogłyby być zbierane w złotówkach, to i tak płatność w większości przypadków uiszczano by zagranicznemu podmiotowi, który musiałby ponieść koszty przewalutowania ze złotówek na euro, a zatem, jak w większości przypadków, przenieść koszty na swoich najemców.

Do tego dochodzi czynnik kosztów kredytów, które pozostają tańsze od złotówkowych, bo są denominowane w euro. Obsługa płatności i rozliczenia w silniejszej walucie są korzystniejsze dla firm operujących na tym rynku. Innymi słowy, kredyty powinno się zaciągać w walucie, w której się zarabia. To stwierdzenie jest prawdziwe także dla rynku nieruchomości.

Jak wskazałem powyżej, skoro czynsze są zbierane w euro, to także finansowanie udzielane przez banki dokonuje się w tej walucie, ponieważ waluta kredytu i waluta dochodu powinna być taka sama. Koszt finansowania w euro jest niższy niż w złotówce. Nie powinno to dziwić. WIBOR dzisiaj oscyluje w granicach 7%, co w połączeniu z marżami i opłatami na rzecz banku przekłada się na koszty finansowania w granicach 10%, a to zabija rentowność inwestycji. Dla porównania w strefie euro stopa referencyjna EURIBOR wynosi 3%. Analogiczne opłaty w przypadku finansowania są znacząco niższe i zamykają się w ok. 5%.

Gdy przełożymy te uwarunkowania na sektor PRS, przekonamy się, że najemcami mieszkań są osoby fizyczne, które w większości zatrudnione są w Polsce i otrzymują wynagrodzenia w tej walucie, natomiast większość rynku mieszkań na wynajem jest oferowana przez prywatnych właścicieli, a co za tym idzie, operujących w złotówkach. W związku z tym banki nie będą chciały udzielać finansowania w innej walucie niż złotówki. Z miejsca ogranicza to rentowność inwestycji oraz skłania deweloperów i inwestorów do alokacji kapitału w innych sektorach rynku nieruchomości komercyjnych.

Tę barierę również chcą przełamać deweloperzy. Maximilian Mendel, dyrektor zarządzający firmy Zeitgeist budującej w Polsce portfel mieszkań na wynajem, wskazuje w wywiadzie dla Rzeczpospolitej, że przedsiębiorstwo testuje już możliwość pobierania czynszów w euro, jednak równocześnie najemcy postrzegają to jako ryzyko wynikające z możliwości zmiany kursów walut w niekorzystny sposób dla płatników.

Nad czynszami w euro myśli także Griffin Capital, właściciel platformy Resi4Rent i LifeSpot, lecz dopóki Polska nie przyjmie euro i nie stanie się to rynkowym standardem, to koszty denominowane w złotówkach skutecznie będą hamowały rozwój sektora mimo ogromnego zainteresowania najemców. Według danych przekazywanych przez zarządców niemal 100% mieszkań na rynku w formule PRS jest już wynajętych.

Państwo przeszkadza inwestorom

Kłody pod nogi rozwojowi sektora rzuca również państwo, a właściwie brak odpowiednich i czytelnych regulacji prawnych tego sektora. Koronnym tego przykładem jest zapowiedź Ustawy o REIT-ach, czyli rządowego pomysłu opodatkowania zagranicznych funduszy inwestycyjnych bez wcześniejszego uruchomienia krajowego systemu pozyskiwania środków na budowę mieszkań na wynajem.

Rząd się z tego pomysłu wycofał, jednak eksperci oceniali ruch w zapowiedzi utworzenia krajowych funduszy inwestujących w mieszkania na wynajem jako potencjalnie podnoszący ceny na rynku nieruchomości.

Inwestorzy zagraniczni, którzy są kołem zamachowym inwestycji w nieruchomości w naszym kraju, zostaliby w domyśle zastąpieni przez krajowych. Nic by to jednak nie zmieniło w kwestii wykupywania mieszkań – zmianie uległoby jedynie źródło kapitału, którego wskutek obłożenia podatkiem napływałoby mniej na polski rynek.

Dodatkowe opodatkowanie raczkującego sektora znacząco wpłynęłoby na rentowność inwestycji tychże funduszy. Do tej pory inwestorzy zagraniczni wybierali Polskę ze względu na korzystne warunki alokacji kapitału, ponieważ stopy zwrotu z inwestycji w magazyny, biura czy galerie handlowe są nawet dwukrotnie wyższe niż w innych krajach europejskich. Niepewność co do procedowanego prawa także nie wpływa korzystnie na klimat inwestycyjny w kontekście budowy nowych mieszkań.

Przepisy podatkowe i zagospodarowania przestrzennego także są niejednoznaczne. Eksperci Crido i Savills w raporcie dotyczącym perspektyw sektora PRS wskazują na niepewność związaną z możliwością budowania budynków w formacie PRS na gruntach inwestycyjnych objętych przeznaczeniem usługowym, a także na możliwość (lub brak) odliczenia podatku VAT z osiąganych w drodze najmu przychodów.

Potencjalne wprowadzenie przepisów uniemożliwiających odliczenia podatku VAT przy takich inwestycjach jest brane pod uwagę podczas finansowego modelowania wartości projektu i może negatywnie zaważyć na podjęciu decyzji o inwestycji.

***

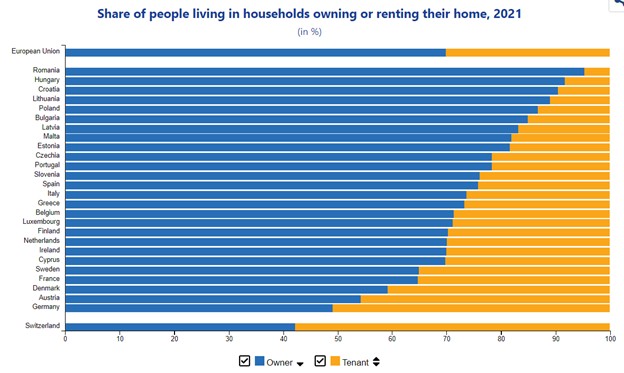

Sektor najmu instytucjonalnego to zaledwie kropla w morzu potrzeb mieszkaniowych Polaków. Opierając się na planach deweloperów i inwestorów, można przewidzieć, że zasób mieszkań pozostających w rękach prywatnych firm nie przekroczy 1% i nie wpłynie negatywnie na dostępność mieszkań dla przeciętnego Kowalskiego. Popularność najmu w innych krajach Europy jest spora, u nas sektor ten wciąż raczkuje.

Niemniej jednak warto wspierać jego rozwój. Przyczynią się do tego przejrzysta legislacja i tworzenie korzystnego klimatu inwestycyjnego. Dzięki temu zasoby mieszkaniowe się powiększą, wzrost czynszów w sektorze najmu może zostać zahamowany, a presja na indywidualnych najemców i profesjonalizacja sektora pomoże ucywilizować najem w Polsce. Najpierw jednak konieczne jest przełamanie strukturalnych przeszkód wynikających z otoczenia makroekonomicznego i zawirowań na rynkach finansowych. Wszyscy możemy na tym skorzystać.

Publikacja nie została sfinansowana ze środków grantu któregokolwiek ministerstwa w ramach jakiegokolwiek konkursu. Powstała dzięki Darczyńcom Klubu Jagiellońskiego, którym jesteśmy wdzięczni za możliwość działania.

Dlatego dzielimy się tym dziełem otwarcie. Ten utwór (z wyłączeniem grafik) jest udostępniony na licencji Creative Commons Uznanie Autorstwa 4.0 Międzynarodowe. Zachęcamy do jego przedruku i wykorzystania. Prosimy jednak o podanie linku do naszej strony.