OECD alarmuje: Co trzeci Polak nie przeżyłby nawet miesiąca na swoich oszczędnościach

Jak donosi Business Insider, powołując się na raport OECD, wielu Polaków żyje praktycznie bez oszczędności. Ponadto nie jesteśmy gotowi na kryzys. Zagłębiając się w szczegółowe dane — obraz jest dużo bardziej skomplikowany.

W artykule przytaczane są następujące dane z raportu:

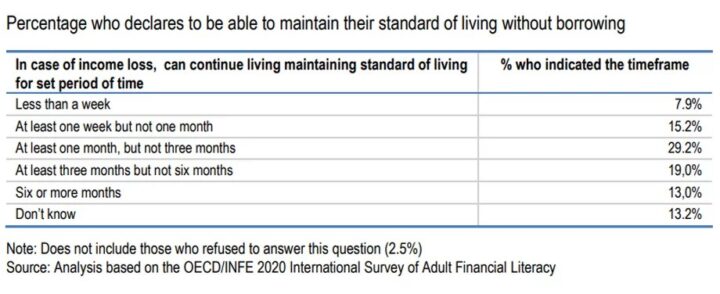

Według otrzymanych danych można podzielić Polaków na trzy grupy — tych, którzy nie przeżyją pełnego miesiąca ze swoich oszczędności (23,1%), tych, którzy dadzą radę od miesiąca do trzech (29,2%) oraz tych, którzy przeżyją powyżej 3 miesięcy (32%).

Interesujące jest to, że aż 13,2% udzieliło odpowiedzi „Nie wiem”, co może świadczyć o nie najlepszym prowadzeniu budżetu domowego. Mimo to co najmniej 61,2% Polaków zgromadziło oszczędności pozwalające na przeżycie miesiąc lub dłużej, a prawie 1/3 – na trzy miesiące lub dłużej. Niestety, ale podane dane są za mało szczegółowe, aby móc odpowiedzieć na kluczowe pytanie — ilu z nas zarabia odpowiednio godnie, by móc odłożyć większe oszczędności?

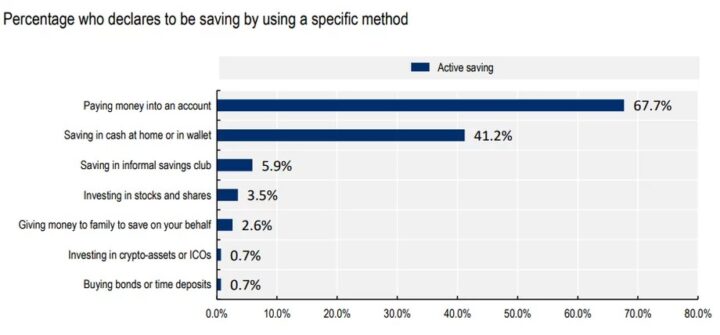

Kolejnym zaskoczeniem była informacja o metodach oszczędzania pieniędzy Polaków. Aż 67,7% trzyma je na koncie bankowym. Niestety, ale autorzy nie rozróżniają czy są to konta oszczędnościowe, czy zwykłe – a ma to znaczący wpływ na to, jak bardzo tracą swoją wartość – szczególnie przy obecnej inflacji (17,2%).

Kolejną metodą jest trzymanie pieniędzy w gotówce – robi to aż 41,2% Polaków. Jest to jednak zawsze nieoprocentowana inwestycja. Ponadto 2,65% z nas powierza swoje pieniądze członkowi rodziny, by zainwestował je za nas. Ciekawą pozycją jest „saving in informal savings club” (w ten sposób oszczędza 5,9%) – niestety autorzy nie definiują, co rozumieją przez ten termin.

Zaskakujące jest bardzo mały odsetek Polaków inwestujących na giełdzie (3,5%), w obligacje lub depozyty (0,7%) czy kryptowaluty (0,7%). Szczególnie informacje o obligacjach zwracają uwagę, ponieważ jak podało Ministerstwo Finansów, tylko w samym czerwcu 2022 zakupiono obligacje detaliczne skarbu państwa na kwotę ponad 14 mld złotych. Jeśli wierzyć przedstawionym danym przez OECD, musiałoby je kupić niecałe 300 000 Polaków za średnią kwotę ok. 46 000 złotych każdy, i to tylko w jednym miesiącu.

Powyższa krótka krytyczna analiza nie uwzględnia lokat bankowych ani zakupów obligacji notowanych na rynku (także skarbowych, korporacyjnych oraz gminnych). Stawia to wartość opublikowanych danych pod dużym znakiem zapytania. Niemniej, nawet w ich świetle wydaje się, że niewielu z nas inwestuje – lub nie lubimy się do tego przyznawać w ankietach.

Mimo wątpliwości w kwestii jakości danych opublikowanych przez OECD, można spróbować wysnuć z nich dwa wnioski. Pierwszy to duże rozbieżności między grupami Polaków w gromadzeniu oszczędności (pytanie, czy to kwestia braku zaradności życiowej, czy też braku możliwości odłożenia czegoś więcej). Po drugie, że nieliczni (choć prawdopodobnie nie aż tak nieliczni, jak wynika z udzielonych odpowiedzi) decydują się na inwestowanie swoich oszczędności, aby je zwiększyć.

Publikacja nie została sfinansowana ze środków grantu któregokolwiek ministerstwa w ramach jakiegokolwiek konkursu. Powstała dzięki Darczyńcom Klubu Jagiellońskiego, którym jesteśmy wdzięczni za możliwość działania.

Dlatego dzielimy się tym dziełem otwarcie. Ten utwór (z wyłączeniem grafik) jest udostępniony na licencji Creative Commons Uznanie Autorstwa 4.0 Międzynarodowe. Zachęcamy do jego przedruku i wykorzystania. Prosimy jednak o podanie linku do naszej strony.