Czy prezes NBP zasługuje na Trybunał Stanu? Niekoniecznie

Przygotowany przez koalicję rządzącą wniosek o postawienie Adama Glapińskiego przed Trybunałem Stanu wzbudził w ostatnim czasie duże emocje. Choć zawirowania wokół Prezesa Narodowego Banku Polskiego mają nieuchronnie charakter polityczny, to jednak jego sprawę należy rozpatrywać przede wszystkim w wymiarze ekonomicznym. Rozważania trzeba rozpocząć od pytania: w jakim stopniu Adam Glapiński mylił się w swoich przewidywaniach i w konsekwencji podejmował działania szkodzące polskiej gospodarce? Moim zdaniem działania podejmowane przez Narodowy Bank Polski w ciągu minionych 2 lat zdały egzamin.

Pandemia, wojna i… Adam Glapiński?

Abstrahując od części zarzutów, jakie politycy obecnej koalicji rządzącej stawiają Prezesowi NBP, warto zastanowić się, czy bank centralny rzeczywiście w ciągu ostatnich lat popełniał błędy w prowadzeniu polityki monetarnej. By to ocenić, najprościej odwołać się do przewidywań, które kreślił sam Adam Glapiński w trakcie swoich comiesięcznych konferencji prasowych, znanych w internetowej memosferze jako stand-upy.

Wśród ekonomistów panuje konsensus, że na sytuację gospodarczą Polski w ostatnich latach znaczący wpływ miały niekorzystne czynniki zewnętrzne. W latach 2020 i 2021 najbardziej zaznaczył się negatywny wpływ pandemii, zaś od ponad 2 lat najistotniejsze są skutki inwazji Rosji na Ukrainę, w tym wywołany przez nią kryzys energetyczny.

Pomimo tego część ekonomistów krytycznych wobec Prezesa NBP zarzuca mu, że prowadził politykę monetarną na polityczne zamówienie PiS-u, co przysporzyło polskiej gospodarce dodatkowych problemów, a w szczególności utrudniło walkę z wysoką inflacją. Sam prezes Glapiński oraz jego zwolennicy argumentują z kolei, że wpływ na pogarszające się wskaźniki ekonomiczne miały przede wszystkim czynniki zewnętrzne, którym po wybuchu wojny nadano wspólne miano putinflacji.

Choć wysoka inflacja to problem 3 ostatnich lat, to ocenę przewidywań Adama Glapińskiego należy rozpocząć dopiero od 24 lutego 2022 r. Otwarty konflikt w Europie Wschodniej był czynnikiem, który na tyle znacząco zmienił projekcje makroekonomiczne, że stawiane wcześniej prognozy stały się z dnia na dzień nieaktualne. Co zatem w ciągu 2 ostatnich lat przewidywał Adam Glapiński?

Poprawne obserwacje z początku wojny

Głównym zadaniem, jakie postawił sobie NBP jeszcze przed pełnoskalową inwazją Rosji na Ukrainę, było zduszenie inflacji, m.in. za pomocą trwającej od października 2021 r. serii podwyżek stóp procentowych, i powrót do tzw. celu inflacyjnego ustalonego na poziome 2,5%.

9 marca 2022 r., a więc zaledwie 2 tygodnie po wybuchu wojny, Adam Glapiński na konferencji prasowej podjął ostrożną próbę oceny wpływu konfliktu na Ukrainie na poziom inflacji w Polsce. Stwierdził wtedy, że szok w postaci nagłego wzrostu cen surowców energetycznych i sankcje nakładane na Rosję uderzą rykoszetem w gospodarki europejskie, przyczynią się tym samym do przyspieszenia tempa wzrostu inflacji.

Jednocześnie prezes Glapiński zapewniał, że problem wysokich cen surowców będzie miał jedynie charakter przejściowy, a w kolejnych latach poziom inflacji będzie się zmniejszał. Miał być to efekt spowolnienia wzrostu popytu w gospodarce oraz obniżenia cen surowców, możliwego głównie dzięki ustabilizowaniu się dotychczasowych łańcuchów dostaw oraz zastąpieniu rosyjskich surowców przez import z innych kierunków.

Na tej samej konferencji Prezes NBP przewidywał również, że nagła deprecjacja złotówki względem dolara i euro, wynikająca z „globalnej awersji do ryzyka”, będzie przejściowa. Jak twierdził Adam Glapiński, mocne fundamenty polskiej gospodarki „unormalnią ten kurs”, a inflacja się obniży, gdy ceny surowców energetycznych zaczną spadać.

Analizując te słowa z perspektywy czasu i wiedząc, co zdarzyło się w ciągu ostatnich 2 lat, należy uznać, że Adam Glapiński się nie mylił. Wystarczy przeanalizować wahania kursów europejskich walut w tym okresie. W 2022 r. deprecjacja dotyczyła nie tylko złotego, lecz wszystkich walut narodowych krajów Europy Środkowo-Wschodniej. To właśnie ten region doświadczył największego osłabienia własnych walut, co miało z kolei działanie proinflacyjnie.

Co istotne, kryzys energetyczny na Starym Kontynencie, którego pik obserwowaliśmy jesienią 2022 r., doprowadził jednocześnie do rekordowego osłabienia euro względem dolara! Kurs walut zaczął się szybko stabilizować, gdy okazało się, że Rosji nie uda się w krótkim terminie podbić Ukrainy, a pod koniec 2022 r. było już wiadome, że kryzys energetyczny wywołany wojną na Wschodzie nie doprowadzi do katastrofy w europejskiej gospodarce.

Źródło: Google Finanse

Na podstawie swoich założeń, że przyczyny inflacji oraz osłabienia złotego mają charakter przede wszystkim zagraniczny, Prezes NBP prognozował, że jeszcze w 2024 r. inflacja „będzie wychylona powyżej górnego limitu odchyleń”, tzn. powyżej 3,5%. Miesiąc później na konferencji prasowej w kwietniu 2022 r. Glapiński powtórzył swoje prognozy dotyczące inflacji.

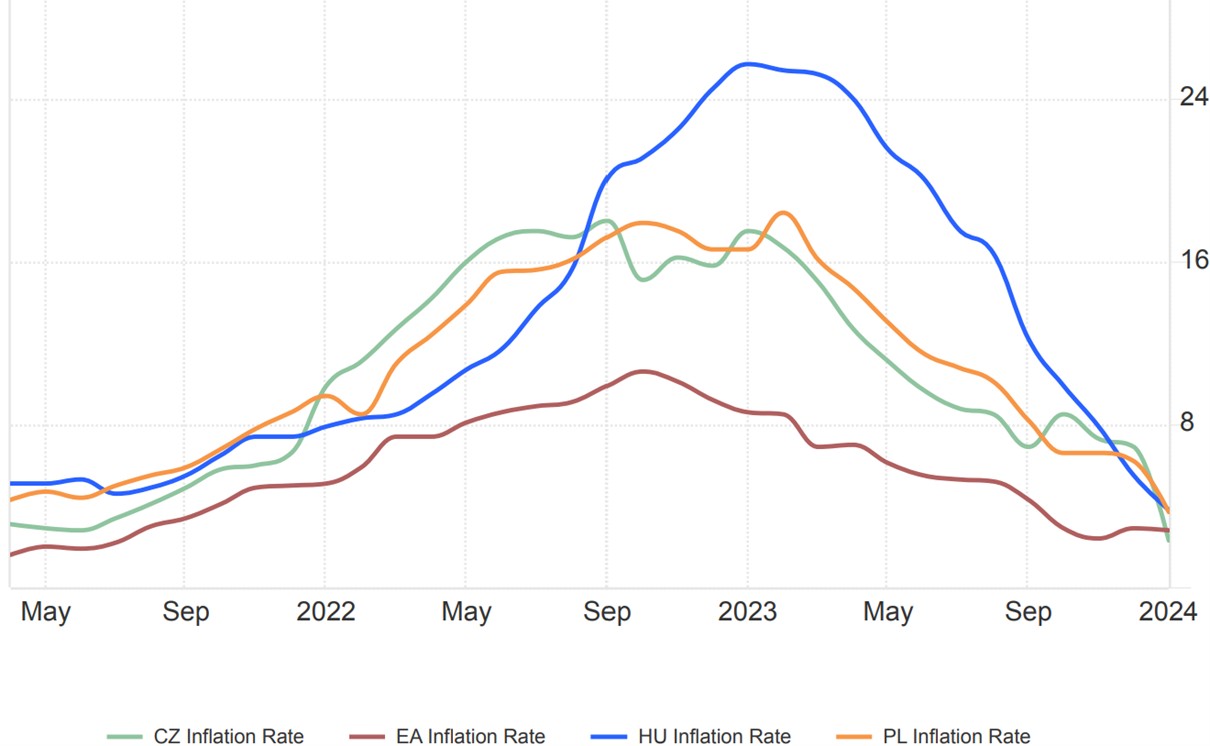

Wskazał, że w Polsce utrzyma się ona powyżej celu inflacyjnego w perspektywie kolejnych 2 lat. Jednocześnie dosyć odważnie i – jak się później okazało – błędnie zadeklarował, że jej szczyt powinien pojawić się w czerwcu 2022 r., po czym nastąpi jej powolny spadek. Jak wiemy, inflacja swoją najwyższą wartość (18,4%) osiągnęła dopiero w lutym 2023 r.

Ekonomiści-teoretycy kontra Adam Glapiński

Podstawowym narzędziem banku centralnego do kontrolowania inflacji jest regulowanie stóp procentowych. Za ich pomocą (w dużym uproszczeniu) bank centralny próbuje ograniczać poziom inwestycji i konsumpcji, a tym samym zatrzymać wzrost cen. Nie inaczej było jesienią 2021 r., gdy na podstawie pierwszych wysokich odczytów inflacji Rada Polityki Pieniężnej zdecydowała się rozpocząć serię podwyżek stóp procentowych. W ich wyniku w pierwszej połowie 2022 r. stopy procentowe osiągnęły poziom niespotykany od 15 lat, by zatrzymać się ostatecznie na poziomie 6,75% we wrześniu 2022 r.

Jeszcze zanim zapadła pierwsza decyzja o ich podnoszeniu, wśród ekonomistów trwała dyskusja, jak wysoko oraz jak szybko należy ustalić ich poziom. Celem było znalezienie złotego środka, który z jednej strony umożliwiłby ograniczenie wzrostu inflacji, a jednocześnie nie zaszkodziłby zbytnio rozwojowi gospodarki oraz nie obciążył nadmiernie obywateli posiadających kredyty hipoteczne ze zmiennym oprocentowaniem, zależnym od stóp procentowych.

Krytycy prowadzonej przez Prezesa NBP polityki monetarnej zarzucali mu spóźnioną reakcję na wzrost cen oraz zbyt powolne zwiększanie poziomu stóp procentowych, co ich zdaniem miało utrwalać inflację i utrzymywać jej podwyższony poziom w dłuższej perspektywie. Do grona najgłośniejszych orędowników wyższych stóp procentowych należała Joanna Tyrowicz, która od momentu dołączenia do Rady Polityki Pieniężnej we wrześniu 2022 r. postulowała, aby stopy procentowe były wyższe niż oczekiwana inflacja.

Inaczej strategię NBP widział Adam Glapiński, który w słynnym nagraniu na molo w Sopocie z lipca 2022 r. zapewnił spotkaną tam kobietę, że poziom stóp procentowych osiągnie nie więcej niż 6,75%. Choć Prezes NBP nie czuł się zapewne przesadnie zobowiązany swoją obietnicą, to słowa dotrzymał, co sugeruje, że Glapiński nie podejmował decyzji o wzroście stóp procentowych ad hoc, lecz kierował się jasną, przemyślaną wizją.

We wrześniu 2022 r., gdy RPP ustanowiła stopy procentowe na obiecanym w Sopocie poziomie 6,75%, a inflacja sięgała 17,2%, Adam Glapiński na konferencji prasowej oświadczył, że inflacja osiągnęła „płaskowyż” i w kolejnych miesiącach powinna się obniżać. Zaznaczył jednak, że stanie się tak pod warunkiem podtrzymania przez rząd obowiązującej wtedy tarczy antyinflacyjnej oraz dalszego ograniczania wzrostów cen energii poprzez regulację cen.

Jak wiemy, rząd spełnił warunki wymienione przez Adama Glapińskiego, co rzeczywiście doprowadziło do zatrzymania wzrostu inflacji, choć ów „płaskowyż” inflacyjny utrzymał się aż do marca 2023 r., kiedy to inflacja rozpoczęła powolny spadek trwający aż do teraz.

Również we wrześniu 2022 r. szef polskiego banku centralnego prognozował, że już pod koniec 2023 r. inflacja powróci w pobliże 3%. Te odważne prognozy i towarzyszące im decyzje spotykały się wówczas z dużą krytyką płynącą zarówno ze strony polityków ówczesnej opozycji, jak i ekonomistów nieprzychylnych działaniom Adama Glapińskiego. Dość wspomnieć przestrzelone przewidywania Leszka Balcerowicza, który w tym samym czasie stwierdził w wywiadzie na WNP.PL, że w dwucyfrowa inflacja utrzyma się w całym 2023 r. (w rzeczywistości gwałtownie spadła poniżej 10% już we wrześniu 2023 r.).

Prezes NBP nie zgadzał się z takimi prognozami. We wrześniu 2022 r. zapewniał, że „widać światło w tunelu” oraz „miękkie lądowanie mamy tuż, tuż”. Twierdził, że inflacja zacznie spadać, gdy tylko ustaną szoki energetyczne, wzrost cen żywności wyhamuje, a jednocześnie nie pojawią się problemy wewnętrzne. Taki scenariusz miał pozwolić na pierwsze obniżki stóp procentowych w drugiej połowie 2023 r.

Nastąpiły one rzeczywiście rok później, we wrześniu i październiku 2023 r., kiedy to RPP podjęła decyzje o obniżce stóp procentowych o łącznie 1 punkt procentowy i ustaliła stopę referencyjną na obecnie obowiązującym poziomie 5,75%. Tę decyzję (być może nie bez racji) traktowano w kontekście przedwyborczym jako decyzję polityczną mającą pomóc PiS-owi w utrzymaniu władzy.

Również to posunięcie spotkało się z krytyką innych ekonomistów, spośród których podobnie jak rok wcześniej wyróżniał się głos Joanny Tyrowicz. We wrześniu 2023 r. ekonomista twierdziła, że decyzja pozostałych członków RPP jest niezrozumiała, ponieważ oddali perspektywę zbliżenia się do celu inflacyjnego.

Prognozowała równocześnie, że w zaistniałych okolicznościach poziom 4,5% zostanie osiągnięty dopiero do końca 2025 r. Jeszcze bardziej dosadny był poprzednik Glapińskiego na stanowisku prezesa NBP, Marek Belka, który uznał, że „idziemy w ślady Turcji sprzed kilkunastu lat […], gdzie skończyło się ponad 100-procentową inflacją”.

Rzeczywistość ponownie okazała się łaskawsza dla Prezesa NBP. Obniżka stóp procentowych nie powstrzymała dalszego, gwałtownego spadku inflacji. Gdy we wrześniu 2023 r. zapadała decyzja o obniżce stóp procentowych, ogłaszany odczyt za sierpień wskazywał inflację na poziomie 10,1%. Pół roku później zgodnie z szybkim szacunkiem GUS-u za marzec 2024 r. inflacja wyniosła zaledwie 1,9%, a więc nawet poniżej celu inflacyjnego.

Dzielny strażak czy nieumiejętny podpalacz?

Z perspektywy czasu należy stwierdzić zatem, że przewidywania oraz strategia Adama Glapińskiego okazały się wyjątkowo trafne. Z jednej strony dokładność prognoz nie powinna dziwić.

Mimo politycznej „nawalanki” wokół Prezesa NBP nie można zapominać, że korzysta on z wiedzy nieuwikłanych w politykę ekspertów i stosowanych przez nich zaawansowanych narzędzi analitycznych. Z drugiej jednak strony należy zadać pytanie, czy nie dało się lepiej zaradzić kryzysowi inflacyjnemu lub, innymi słowy, czy Adam Glapiński nie był strażakiem gaszącym pożar, który wcześniej sam wywołał.

Moim zdaniem działania podejmowane przez Narodowy Bank Polski w ciągu minionych 2 lat zdały egzamin. Retrospektywna analiza danych pokazuje, że wysoka inflacja miała swoje źródło przede wszystkim poza granicami Polski.

Gdy spojrzymy na ceny ropy naftowej i gazu na światowych rynkach oraz kursy walut od inwazji Rosji na Ukrainę, zauważymy, że ich korelacja z poziomem inflacji (nie tylko w Polsce, ale i w całej Europie) jest ewidentna. Również obecnie silniejsze kursy europejskich walut względem dolara oraz niskie ceny gazu, nienotowane od pierwszej połowy 2021 r., skutecznie obniżają poziom inflacji na Starym Kontynencie.

Źródło: tradingeconomics.com

Warta docenienia jest zwłaszcza prowadzona przez RPP strategia ograniczonego podnoszenia stóp procentowych, która choć obciążyła portfele Polaków posiadających pożyczki, to nie doprowadziła do kryzysu na rynku kredytowym. Do niskiego poziomu inflacji dużą część, o wiele większą niż działania NBP, dokłada także obecny rząd, który przedłużył obowiązywanie cen maksymalnych na rynku energii elektrycznej (wprowadzonych jeszcze przez poprzednią ekipę) co najmniej do połowy 2024 r.

Należy więc między bajki włożyć twierdzenia niektórych ekonomistów, którzy od 2022 r. wskazywali, że za wzrosty cen w Polsce odpowiada przede wszystkim Adam Glapiński, a stan wysokiej inflacji utrzymywał się przez kolejne lata jedynie ze względu na nieumiejętnie prowadzoną politykę monetarną banku centralnego. Choć sposób komunikacji przyjęty przez Prezesa NBP mógł nie przypaść wszystkim do gustu, to jednak jego decyzje oparte na właściwym rozeznaniu w sytuacji panującej na międzynarodowych rynkach pozwoliły polskiej gospodarce na ominięcie podwodnych skał i wypłynięcie na bezpieczniejsze wody.

Publikacja nie została sfinansowana ze środków grantu któregokolwiek ministerstwa w ramach jakiegokolwiek konkursu. Powstała dzięki Darczyńcom Klubu Jagiellońskiego, którym jesteśmy wdzięczni za możliwość działania.

Dlatego dzielimy się tym dziełem otwarcie. Ten utwór (z wyłączeniem grafik) jest udostępniony na licencji Creative Commons Uznanie Autorstwa 4.0 Międzynarodowe. Zachęcamy do jego przedruku i wykorzystania. Prosimy jednak o podanie linku do naszej strony.