Po pierwsze: inwestycje w ludzi! O potrzebie zmiany priorytetów polskich finansów publicznych

W czasie kryzysu COVID-19 podstawowym celem finansów publicznych było uratowanie polskiej gospodarki przed falą bezrobocia i bankructw. Ten cel udało się osiągnąć, choć skutkiem ubocznym – wzmocnionym kardynalnymi błędami w polityce monetarnej – jest dzisiaj nieakceptowalnie wysoki poziom inflacji. W najbliższej dekadzie konieczna wydaje się fundamentalna zmiana akcentów w polskich finansach publicznych. Gospodarczym priorytetem rządu powinny być inwestycje w kapitał ludzki finansowane z podatków, a nie deficytów.

Powrót na ścieżkę wzrostu

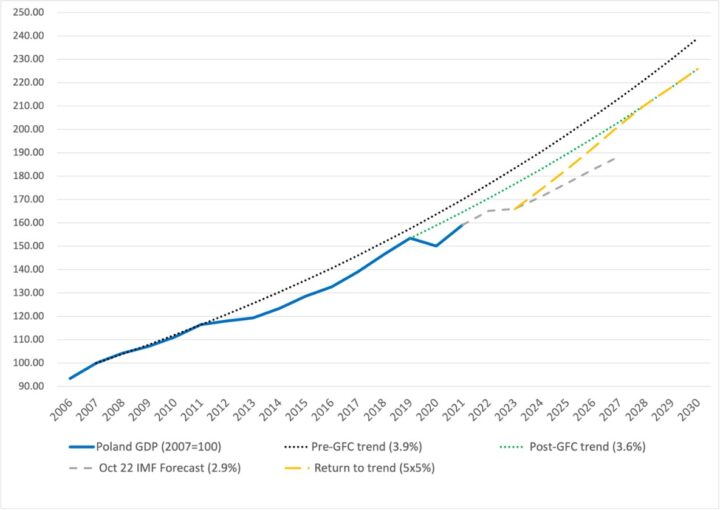

W wyniku kryzysu spowodowanego przez COVID-19 polska gospodarka spadła ze swojej ścieżki długookresowego rozwoju. Poniższy wykres prezentuje ścieżkę wzrostu PKB w Polsce w latach 2006–2021 (kolor niebieski). Na wykres nałożone zostały dwa trendy: ten, którym polska gospodarka podążała przed kryzysem finansowym (średnio 3,9% rocznego wzrostu w latach 1991–2007, linia czarna kropkowana), i nowy trend po kryzysie finansowym (średnio 3,6% rocznego wzrostu w latach 2007–2019, linia zielona kropkowana).

Gdyby polska gospodarka wzrosła w 2020 r. zgodnie z przedpandemiczną prognozą (ok. 3,1%), to pod koniec 2021 r. wróciłaby na ścieżkę wzrostu sprzed kryzysu zadłużeniowego (2011–2013). Ten proces powrotu został przez pandemię przerwany i w wyniku obecnego spowolnienia jego realizacja oddala się coraz bardziej.

Źródło: opracowanie własne na podstawie IMF World Economic Outlook (październik 2022) i OECD Economic Outlook (wrzesień 2022)

Kolorem szarym zaznaczono prognozę wzrostu PKB w Polsce w latach 2023–2027 według Międzynarodowego Funduszu Walutowego (WEO październik 2022). Wedle tej prognozy polska gospodarka będzie rozwijać się w średnim tempie 2,9%. To znacznie poniżej obydwu zaznaczonych trendów. W horyzoncie prognozy (pod koniec 2027 r.) polska gospodarka ma być 8% poniżej trendu pokryzysowego i aż 13% poniżej trendu przedkryzysowego.

Kolorem żółtym zaznaczono drogę hipotetycznego powrotu na ścieżkę wzrostu. Można ją śmiało określić jako najważniejsze wyzwanie polskiej polityki gospodarczej na najbliższą dekadę. Powrót do trendu wymaga wzrostu polskiej gospodarki w tempie co najmniej 5% przez pięć lat, a następnie kontynuacji w tempie zgodnym z trendem (3,6%).

Powyższe wyzwanie wydaje się niezwykle trudne do zrealizowania. Otoczenie gospodarcze nie jest sprzyjające: wojna na Ukrainie, światowe spowolnienie gospodarcze, wysokie ceny energii i bardzo wysoka inflacja. Bez powrotu na ścieżkę wzrostu niekorzystna sytuacja będzie się utrwalać, a wyzwania cywilizacyjne – doganianie Zachodu, transformacja energetyczna, budowanie bezpieczeństwa i dobrobytu na pokolenia – będą się oddalać.

Przy wolnym wzroście gospodarczym i wysokich nierównościach dochody ludności rosną ślamazarnie lub nawet spadają. W takich sytuacjach polityka gospodarcza zamiast realizować funkcje społeczne zmuszona jest zajmować się głównie „gaszeniem pożarów” – skomplikowanym łataniem dziury budżetowej, łagodzeniem skutków inflacji czy wysokich stóp procentowych. Kluczowe jest to, aby wyłącznie reakcja na kolejne kryzysy nie stała się codziennością najbliższej dekady i nie wyparła myślenia o celach długoterminowych.

Jak finanse publiczne mogą wspierać polską gospodarkę w realizacji powrotu na dynamiczną ścieżkę rozwoju? Poprzez właściwe zrozumienie i konsekwentną realizację polityki inwestycji publicznych, którą omówię w dalszej części tekstu. Najpierw należy dokonać krótkiego przeglądu narzędzi i funkcji finansów publicznych.

Finanse publiczne – różnorodne funkcje i zestawy narzędzi

Myśląc o finansach publicznych, każdy z nas intuicyjnie przywołuje w głowie fundamentalne równanie finansów publicznych. W uproszczeniu (ale bez straty ogólności):

wydatki – podatki = deficyt.

Natomiast dług publiczny można określić dodatkowymi dwoma równaniami. Podejście intuicyjne (i jak najbardziej poprawne) mówi o długu jako sumie wszystkich przeszłych deficytów. Perspektywa rzadziej przywoływana w debacie (ale nie mniej poprawna) pokazuje, że dług jest sumą wszystkich przyszłych nadwyżek budżetowych.

Każdy element powyższego równania może być narzędziem polityki gospodarczej i przedmiotem pogłębionej analizy akademickiej, bo w ramach tych zestawów polityka gospodarcza może być skuteczna lub zawierać błędy. Należy pamiętać, że nie da się realizować polityki wydatkowej, podatkowej i długu w sposób całkiem od siebie niezależny.

To właśnie do tego równania, choć nie wprost, odwołuje się w swoim eseju Michał Możdżeń, gdy pisze, że ograniczenia po stronie długu publicznego i polityki podatkowej będą znacząco ograniczały możliwości aktywnej polityki gospodarczej po stronie wydatków. Co istotne, tylko część tych ograniczeń jest obiektywna – pozostałe, w szczególności te wynikłe w ramach debaty nad Polskim Ładem, to ograniczenia polityczne, których zniesienie powinno być elementem polityki rządu, o ile uzna on za priorytet wyzwania rozwojowe. Warto też zwrócić uwagę, że przy właściwie prowadzonej polityce gospodarczej wiele obiektywnych ograniczeń (np. inflacja) powinno mieć charakter tymczasowy.

Michał Możdżeń w swoim eseju wymienia trzy funkcje finansów publicznych: alokacyjną (inwestycyjną), redystrybucyjną i stabilizacyjno-stymulacyjną. W tym podziale nie do końca zgodzę się z autorem: zdecydowanie rozdzieliłbym funkcję stabilizacyjną od stymulacyjnej. To rozróżnienie jest ważne zarówno z punktu widzenia teorii makroekonomii, jak i ustanawiania jej priorytetów.

Funkcję stabilizacyjną można wyprowadzić wprost od Miltona Friedmana i jego teorii „wygładzania konsumpcji” w cyklu życia. Ta funkcja, w uproszczeniu, zaleca prowadzenie kontrcyklicznej polityki fiskalnej, gdy zadłużenie wzrasta w kryzysie, ale niwelowane jest w okresach szybszego wzrostu. Co istotne – taka polityka jest pasywna, a może być realizowana choćby przez „automatyczne stabilizatory” – w czasie kryzysu wydatki związane z ubezpieczeniem od bezrobocia wzrastają, ale ich potencjał stymulacyjny jest ograniczony. Tymczasem polityka stymulacyjna pochodzi od ideologicznego przeciwnika Friedmana – Johna Maynarda Keynesa. Również Keynes zaleca prowadzenie kontrcyklicznej polityki fiskalnej, ale w sposób aktywny – pobudzanie popytu pozwala nie tylko „wygładzić konsumpcję”, ale również złagodzić sam cykl koniunkturalny.

W swojej pracy naukowej zajmuję się m.in. pytaniem, jak rządy rozwiązują dylemat pomiędzy funkcją redystrybucyjną a stabilizacyjną. W Imperfect Financial Markets and Cyclicality of Social Spending pokazujemy empirycznie, że rządy, których sytuacja na rynkach finansowych jest stabilna, prowadzą aktywną politykę kontrcykliczną, „wygładzając konsumpcję” obywateli, podczas gdy rządy z wysokim ryzykiem na długu publicznym zaniedbują tę funkcję i zamiast tego prowadzą politykę procykliczną – zwiększając podatki i zmniejszając wydatki w czasach kryzysu. Nasz model teoretyczny wskazuje, że nie musi to być zaniedbanie wynikające z niekompetencji, ale może być wynikiem optymalnej polityki fiskalnej. Bianchi, Ottonello i Presno idą o krok dalej i pokazują, że ten wynik jest nadal prawdziwy, gdy włączymy do modelu mechanizmy keynesowskie – obciążenie rządu odsetkami od długu może być na tyle istotne, że uniemożliwia prowadzenie aktywnej polityki stymulacyjnej.

W czasie kryzysu stymulacja jest lepsza niż polityka oszczędności, ale może być zwyczajnie niedostępna. To kluczowa lekcja dla polskich finansów publicznych: stymulacja fiskalna jest komfortem dostępnym tylko dla tych gospodarek, które cieszą się wysokim poziomem zaufania.

Zgadzam się z Michałem Możdżeniem w jego ocenie, że obecnie sytuacja finansów publicznych jest dobra. Co istotne, w związku z wysoką inflacją (wywołaną częściowo ograniczeniami podażowymi) w najbliższych latach polskiej gospodarce nie grozi kryzys popytowy, stąd prowadzenie polityki stymulacyjnej nie wydaje się potrzebne. Nawet więcej: prowadzenie jej w dzisiejszych warunkach należy uznać za błąd. Jest dobry czas na zaciąganie długu i jest odpowiedni moment na jego spłacanie. Dzisiaj – i w najbliższych latach – mamy ten drugi.

Inwestycje publiczne, o których zapominasz

Wracam do podstawowego wyzwania rozwojowego polskiej gospodarki, jakim jest powrót na ścieżkę wzrostu. W najbliższych latach nie będzie on wymagał stymulacji popytowej. Przeciwnie, powinien być realizowany przez aktywną politykę podażową – zwiększania produktywnego kapitału w gospodarce. Finanse publiczne mają tu do odegrania kluczową rolę – rolę inwestycyjną.

W tym miejscu będę prosił czytelnika o uwagę, bo muszę pójść na przekór intuicji: nie chodzi mi wszak o typowy kapitał i tradycyjnie rozumiane inwestycje. Okazuje się bowiem, że ekonomia ma problem definicyjny. Z punktu widzenia ekonomii „inwestycje” to wydatki, które dają zwrot w przyszłości. Ale z perspektywy statystyki „inwestycje” to nakłady na kapitał trwały. Wszelkie inne wydatki to „konsumpcja” – prywatna lub publiczna. O takich klasycznych inwestycjach myśli Michał Możdżeń, gdy omawia funkcję alokacyjną finansów publicznych (omawiając np. potrzebę inwestycji w zieloną energetykę).

Okazuje się jednak, że zwroty z wydatków „konsumpcyjnych” na zdrowie i edukację (czyli inwestycje w kapitał ludzki) mogą być wyższe niż z klasycznych inwestycji. Podejrzewam, że wielu czytelników zgodzi się, że wydatki na zdrowie i edukację „są potrzebne”. Mniej oczywiste jest dlaczego. Ekonomia podaje potężny argument: one wprost przekładają się na wzrost gospodarczy w przyszłości.

Zjawiska wzrostu gospodarczego i wydatków na zdrowie i edukację rzadko ze sobą łączymy. Ten wniosek to owoc nowej gałęzi badań akademickich, które rozwijają się w ostatnich latach. Ekonomiczne korzyści poprawy stanu zdrowia obywateli to m.in. większa produktywność pracowników, mniejsza liczba zwolnień lekarskich i dłuższa aktywność zawodowa. Z badań wynika, że przeciętnie na każdego dolara zainwestowanego w ochronę zdrowia aż 14 dolarów wraca do gospodarki. Ekonomiczne korzyści z inwestycji w edukację to wyższy kapitał ludzki przyszłych pracowników, co przekłada się na wyższe zarobki obywateli i wyższą innowacyjność całej gospodarki.

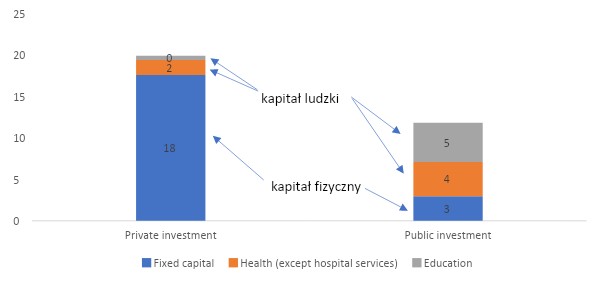

Najważniejszy wniosek jest taki, że o ile odpowiedzialność za inwestycje w kapitał fizyczny leży po stronie sektora prywatnego, o tyle za inwestycje w kapitał ludzki odpowiada przede wszystkim sektor publiczny. Z naszych obliczeń wynika, że w Unii Europejskiej inwestycje w kapitał ludzki to średnio 11,1% PKB, z czego 8,8 pp. inwestuje sektor publiczny, a tylko 2,3 pp. sektor prywatny. Inwestycje w kapitał fizyczny to średnio 20,6% PKB, z czego 17,6 pp. inwestuje sektor prywatny, a 3 pp. sektor publiczny (sektor publiczny inwestuje średnio 11,8% PKB, a sektor prywatny 19,9% PKB). Poniżej przedstawiono strukturę inwestycji sektora publicznego i prywatnego w krajach Unii Europejskiej z uwzględnieniem wydatków na zdrowie i edukację jako inwestycje.

Źródło: Paczos, Sawulski, Leśniewicz (2022)

Powyższe badanie rzuca nowe światło na rolę sektora publicznego. Sektor publiczny nie jest „nieproduktywny”, jak mogłaby sugerować analiza nakładów na kapitał fizyczny. Przeciwnie – to sektor publiczny odpowiada w głównej mierze za inwestycje w kapitał ludzki, które mogą osiągać zwroty wielokrotnie wyższe niż inwestycje w kapitał fizyczny. Tak widzę pierwszy priorytet dla finansów publicznych w najbliższej dekadzie: wspieranie długoterminowego wzrostu gospodarczego poprzez inwestycje w kapitał ludzki.

Ta potrzeba wydaje się jeszcze bardziej paląca, gdy przypomnimy sobie zamykanie szkół i zapaść ochrony zdrowia w latach 2020–2021. Pandemia to typowy przykład zdarzenia, które ze swojej natury ma charakter tymczasowy, ale może zostawić permanentne efekty, również w gospodarce. Lockdowny obciążyły polską gospodarkę i obniżyły jej potencjał rozwojowy w długim okresie, także poprzez zredukowanie jakości i długości życia oraz kapitału ludzkiego przyszłych pokoleń pracowników i przedsiębiorców. To efekty, które trudno dokładnie policzyć, choć są podejmowane takie próby (omawiamy je np. w dwóch stanowiskach Zespołu ds. COVID-19 przy Prezesie PAN ze stycznia i marca 2021 r.).

Zamiast wniosków

Publiczne inwestycje w kapitał ludzki to element wydatkowej strony równania finansów publicznych. Co istotne, takie wydatki nie mają charakteru keynesowskiego (nie pobudzają aktywności gospodarczej i inflacji w krótkim okresie), pozwalają więc uciec od sytuacji, którą Michał Możdżeń opisał jako „stan permanentnej stymulacji”. Inwestycje w kapitał ludzki powinny być pierwszym priorytetem finansów publicznych na najbliższą dekadę. Ze względu na ograniczoną długość tekstu jedynie krótko wymienię kolejne dwa wyzwania znajdujące się na podium.

Drugim kluczowym celem powinna być walka z nierównościami, które w Polsce nabierają charakteru strukturalnego. Tutaj narzędzia leżą przede wszystkim po stronie podatkowej. Trzecią główną ambicją powinna być stabilizacja długu i deficytu. Jak argumentowałem wcześniej – właśnie jest odpowiedni moment do spłacania długu, a nie zapożyczania się. Zatem pierwszy priorytet – inwestycje w kapitał ludzki – powinien być finansowany głównie z podatków, a nie deficytów. Funkcja stymulacyjna, którą polskie finanse publiczne pełniły (często nieumyślnie) w ostatniej dekadzie, powinna ustąpić miejsca tym trzem priorytetom.

Publikacja powstała w ramach projektu „Nowa gospodarka po pandemii", nad którym patronat objął i udzielił finansowego wsparcia Polski Fundusz Rozwoju S.A.

Tym utworem dzielimy się otwarcie. Utwór (z wyłączeniem grafik) jest udostępniony na licencji Creative Commons Uznanie Autorstwa 4.0 Międzynarodowe. Zachęcamy do jego przedruku i wykorzystania. Prosimy jednak o podanie linku do naszej strony oraz przedrukowanie niniejszej informacji.