Pandemia, inflacja i bezrobocie – trzej jeźdźcy finansowej apokalipsy?

W skrócie

Odłożone ma niecałe 30 tysięcy zł, które trzyma na koncie bieżącym w banku lub na koncie oszczędnościowym z niskim oprocentowaniem, co przy obecnym poziomie inflacji oznacza stopniową erozję jej oszczędności – tak można scharakteryzować stan finansów osobistych przeciętnej pani Nowak. Lockdown nie wpłynął znacząco na jej sytuację materialną, a wskutek pandemii zaczęła oszczędzać więcej ze względu na mniej okazji do wydawania pieniędzy. W miarę powrotu do normalnego funkcjonowania te okazje powrócą i dlatego już w przyszłym roku zaoszczędzi mniej.

W trakcie pandemii zaoszczędziliśmy, ale nie wszyscy po równo

Pandemia i związane z nią obostrzenia przyczyniły się do znacznego wzrostu średniej stopy oszczędności polskich gospodarstw domowych. W ankietach, w których pytano o wpływ pandemii na ich stosunek do oszczędzania, prawie 20% osób ankietowanych zadeklarowało, że pandemia ich do tego zachęciła. Pozostałe osoby oszczędzały już wcześniej (35%) albo uważają, że ich poziom dochodu jest zbyt niski, aby móc odłożyć pieniądze (26%).

Podobny obraz rysuje się, kiedy analizujemy dane makroekonomiczne. Zgodnie z tymi opublikowanymi przez Eurostat stopa dobrowolnych oszczędności (czyli takich, które gromadzimy we własnym zakresie, a nie np. w ramach składki zdrowotnej) w Polsce w drugim kwartale 2020 r. wyniosła 14,2%, co było najwyższym poziomem w XXI w. Dla porównania jeszcze w 2019 r. stopa ta wynosiła 3,6% – prawie najmniej w całej Europie.

Przyczyn skokowego wzrostu można doszukiwać się w niepewności, jaką niosła za sobą pandemia. Wiele osób nie było w stanie przewidzieć, jak lockdown wpłynie na gospodarkę i jakie będzie mieć to przełożenie na ich osobistą sytuację finansową. Aby uchronić się przed ewentualnymi niespodziewanymi zmianami, Polacy zaczęli gromadzić oszczędności zapobiegawcze.

Wyjaśnienie wyższej stopy oszczędności tylko przezornością nie oddaje w pełni rzeczywistych powodów wzrostu środków na rachunkach bankowych i „w skarpecie”. Polski Instytut Ekonomiczny ocenia, że „nie ma wyraźnych podstaw, aby sądzić, że pandemia nauczyła Polaków oszczędzania”. Zwiększona stopa oszczędności może być związana z mniejszą liczbą okazji do wydawania pieniędzy, a nie trwałą zmianą podejścia do osobistych finansów. „Kryzys nie tyle nauczył nas oszczędzania, ile ograniczył rozrzutność” – tak sprawę ujmują eksperci PIE. Dane zdają się potwierdzać to przypuszczenie – już w trzecim kwartale 2020 r. stopa oszczędności spadła do poziomu 6%.

Nie mniej istotnym od pytania, czy Polacy zaoszczędzili w trakcie pandemii, jest to, kto właściwie zaczął odkładać więcej. Według niedawnego badania Assay Index 44% osób w Polsce nie posiada żadnych oszczędności, a niecałe 20% spośród osób oszczędzających zgromadziło ponad 30 tys. zł. Zamknięcie restauracji, kin, teatrów, kawiarni i obostrzenia transportowe wpłynęły przede wszystkim na wydatki osób zamożnych, które częściej korzystają z usług gastronomicznych i rozrywki, a także więcej podróżują. Pandemia przyczyniła się do pogłębienia nierówności majątkowych niemal na całym świecie. Można zatem przyjąć, że za zwiększoną stopę oszczędności w Polsce odpowiada przede wszystkim bardziej zamożna część społeczeństwa.

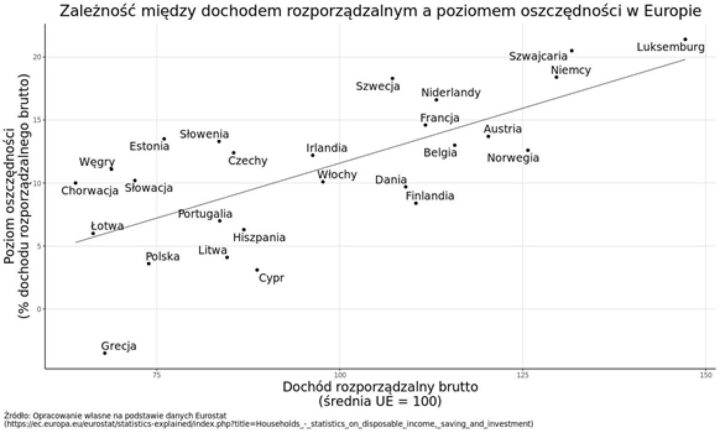

Pandemia zwiększyła skłonność do oszczędzania nie tylko w Polsce – podobny efekt możemy zaobserwować w innych państwach europejskich. Stopa oszczędności w krajach UE wzrosła o ponad 12 punktów procentowych w drugim kwartale 2020 r. i utrzymała się na stosunkowo wysokim poziomie w trzecim kwartale. Właśnie dlatego Polska pomimo skokowego wzrostu oszczędności nadal jest pod tym względem w ogonie Europy.

Niekoniecznie wynika to jednak z większej rozrzutności Polaków – średni dochód w Polsce jest nadal znacznie poniżej średniej europejskiej, dlatego wydatki na dobra podstawowe mają większy udział w kosztach utrzymania w przeciwieństwie do krajów Europy Zachodniej. Z drugiej strony obywatele krajów regionu o podobnym stopniu zamożności (Węgrzy, Słowacy, Czesi i Łotysze) oszczędzają więcej niż Polacy.

Wysoka inflacja wiąże się z wyższą skłonnością do oszczędzania

Galopująca inflacja jest obok pandemii koronawirusa jednym z istotniejszych czynników wpływających na poziom oszczędności Polaków. Oznacza niższą realną wartość oszczędności w przyszłości, co z jednej strony do oszczędzania zachęca (jeżeli chcemy utrzymać wartość oszczędności realnie na tym samym poziomie, to wzrost inflacji powinien skłonić nas do dodatkowego oszczędzania), z drugiej zniechęca, ponieważ dziś możemy kupić więcej za tę samą kwotę niż w przyszłości. To w połączeniu z większym dochodem rozporządzalnym może zwiększyć popyt na dobra trwałe (co zaobserwowano chociażby w Stanach Zjednoczonych), które będą nam służyć przez lata.

Badania empiryczne na podstawie danych z lat 1999-2012 pokazały, że pierwszy efekt w Polsce przeważa – wyższa inflacja związana jest z wyższym poziomem oszczędności. Podobnie dzieje się w pozostałych krajach OECD, jednak wpływ inflacji na oszczędności jest w Polsce znacznie silniejszy. Najpewniej jest to związane z tym, że wysoka inflacja odzwierciedla niepewność gospodarczą, co przekłada się na większą skłonność do oszczędzania zapobiegawczego. Rosnąca inflacja najpewniej przyczyniła się do wzrostu poziomu oszczędności w Polsce i to w większym stopniu niż w innych państwach rozwiniętych.

Od czego zależy trwałość tego efektu? Głównym czynnikiem jest tutaj oczywiście sam poziom inflacji, którego najważniejszym wyznacznikiem jest polityka banku centralnego. Ta jednak jest niezwykle trudna do przewidzenia w najbliższych miesiącach i latach ze względu na przedłużającą się walkę z pandemią koronawirusa. Niektórzy ostro krytykują bank centralny za zbyt ekspansywną politykę pieniężną i argumentują za drastycznym podwyższeniem stóp procentowych celem zwalczenia inflacji. Nie ma jednak pewności, czy obecny szok inflacyjny jest trwały, czy tylko przejściowy (a jeśli tak, to w jakim okresie).

Ponadto aktualnie duży wpływ na inflację mają czynniki zewnętrzne, w tym ceny nośników energii, co prowadzi do podwyższonej inflacji na całym świecie. Koronawirus nadal jest realnym zagrożeniem. Nowy wariant może pociągnąć za sobą kolejny lockdown, co przy zbyt wysokich stopach procentowych może skutkować znacznie bardziej dotkliwym kryzysem. Co więcej, oczekiwania inflacyjne na poziomie indywidualnym (które odgrywają kluczową rolę w określaniu faktycznego poziomu inflacji) zmieniają się w zależności od sytuacji pandemicznej, co jeszcze bardziej utrudnia określenie rodzaju obecnego szoku inflacyjnego.

Należy również pamiętać o kosztach obniżania inflacji. W krótkim okresie inflacja jest skorelowana z bezrobociem – wyższa wiąże się z niższym poziomem bezrobocia ceteris paribus. I chociaż bez wątpienia obecnie Polska znajduje się w miejscu, w którym inflacja powinna zostać zmniejszona kosztem zatrudnienia (poprzez podniesienie stóp procentowych), to polityka monetarna powinna być ostrożna, aby nie doprowadzić do przejścia ze skrajności w skrajność. Zbyt szybkie przejście od niskich do wysokich stóp procentowych było jedną z przyczyn kryzysu w strefie euro, który nastąpił niedługo po kryzysie finansowym. Zapewne dlatego obecna polityka monetarna ECB jest stosunkowo „gołębia” (czyli skłonna tolerować wyższy poziom inflacji) w porównaniu z FED lub Bankiem Anglii.

Czy bezrobocie nas dotknęło?

Kolejnym czynnikiem, który może odpowiadać za rosnące oszczędności, jest wyższy poziom bezrobocia spowodowany pandemią. Ograniczenie interakcji społecznych utrudnia, a w niektórych wypadkach wręcz uniemożliwia prowadzenie działalności gospodarczej. Konsumenci z kolei są zmuszeni ograniczyć swoje wydatki, co oznacza spadek ogólnego poziomu popytu na dobra i usługi, ponieważ jedynie część wydatków może zostać przeniesiona do sklepów internetowych. Wszystko to oznacza, że poziom aktywności gospodarczej w trakcie pandemii jest niższy, co ma swoje odzwierciedlenie w wyższym poziomie bezrobocia.

Kiedy jednak spojrzymy na dane dotyczące bezrobocia, to może się wydawać, że problem ten nie dotyczy Polski i większości krajów UE. Gwałtowny wzrost bezrobocia odnotowano w Stanach Zjednoczonych, nieco mniejszy (choć nadal znaczący) w Indiach i Brazylii, jednak w Polsce, podobnie jak w wielu państwach europejskich, liczba bezrobotnych nie wzrosła znacząco. Inaczej ma się sprawa z bezrobociem wśród młodych. Jest ono rosnącym problemem również w Polsce. Sytuacja jest szczególnie trudna w Hiszpanii czy Turcji, które już przed pandemią charakteryzowały się wysoką liczbą młodych osób pozostających bez pracy.

Na tym jednak problemy się nie kończą. Gromadzenie wiarygodnych danych dotyczących zatrudnienia w trakcie pandemii okazuje się trudniejsze niż zazwyczaj. W zeszłym roku szacunki bezrobocia w Polsce wahały się od 3% (Eurostat) do nawet 10% (badanie Diagnoza.Plus). Jeżeli porównamy dane Banku Światowego i OECD, to również możemy zaobserwować istotne różnice.

Ze względu na przeszkody w gromadzeniu danych oraz stosunkowo krótki czas, jaki upłynął od początku pandemii, bardzo trudno jest precyzyjnie określić, w jakim zakresie bezrobocie wpłynęło na poziom oszczędności Polaków. Wśród niektórych grup (np. młodych) bezrobocie bez wątpienia wzrosło. Osoby, którym udało się utrzymać pracę, najpewniej zaczęły oszczędzać więcej na wypadek, gdyby tę pracę straciły. Z kolei ci, którzy stracili zatrudnienie w wyniku pandemii, z pewnością nie odkładają więcej. Status zatrudnienia jest zatem jedną ze zmiennych, która może tłumaczyć znaczne dysproporcje w skłonności do oszczędzania, jakie zaobserwowaliśmy w trakcie pandemii.

Ostatnie dwa lata są bez wątpienia bezprecedensową sytuacją pod względem makroekonomicznym. Nagły wzrost stopy oszczędności wynika przede wszystkim ze zmniejszonej konsumpcji (szczególnie wśród osób zamożnych) oraz wysokiej inflacji, która odzwierciedla niepewność sytuacji gospodarczej. W miarę powrotu do normalności banki centralne będą podwyższać stopy procentowe, co przełoży się na rosnące bezrobocie. Jednocześnie normalne funkcjonowanie gospodarki umożliwi większą konsumpcję, co doprowadzi do spadku stopy oszczędności. Niejasnym pozostaje to, czy ostatecznie będzie ona taka sama jak przed pandemią. Czas pokaże, czy globalny lockdown zwiększył przezorność Polaków.

Publikacja nie została sfinansowana ze środków grantu któregokolwiek ministerstwa w ramach jakiegokolwiek konkursu. Powstała dzięki Darczyńcom Klubu Jagiellońskiego, którym jesteśmy wdzięczni za możliwość działania.

Dlatego dzielimy się tym dziełem otwarcie. Ten utwór (z wyłączeniem grafik) jest udostępniony na licencji Creative Commons Uznanie Autorstwa 4.0 Międzynarodowe. Zachęcamy do jego przedruku i wykorzystania. Prosimy jednak o podanie linku do naszej strony.