W Polsce mamy jednocześnie za mało mieszkań i nadmiar gruntów przeznaczonych pod zabudowę

W skrócie

W Polsce musimy odejść od rozmowy: „Ile mieszkań brakuje?”, a zacząć zupełnie nową: „Jakich mieszkań brakuje i gdzie?”. Z jednej strony Polska zmaga się z niedostateczną liczbą mieszkań, z drugiej problemem jest wręcz nadmiar gruntów przeznaczonych pod zabudowę. W perspektywie dramatycznego starzenia się społeczeństwa potrzebna jest zintegrowana polityka przestrzenno-mieszkaniowa, by przeciwdziałać tym negatywnym zjawiskom. Nowo wybudowane mieszkania powinny też spełniać określone standardy, by łatwo można było je dostosować dla potrzeb wszystkich grup wiekowych.

Analiza jest częścią raportu „Lokalna alternatywa. Jak wybudować w Polsce brakujące mieszkania?”

Niedobór mieszkań w Polsce nie jest nowym zjawiskiem. Praktycznie od samego początku polskiej państwowości po odzyskaniu niepodległości temat ten obecny jest w debacie publicznej, ale od 100 lat problemu nie udało się rozwiązać. W 1930 r. Wacław Konderski, ówczesny zastępca naczelnego dyrektora Banku Gospodarstwa Krajowego, mówił: „Kwestia mieszkaniowa po wojnie stała się wszędzie, a w Polsce szczególnie, zagadnieniem socjalnym, budzącym taką grozę, że zaradzenie tej klęsce stało się od początku pierwszorzędnym zagadnieniem polityki państwowej”.

Rekordową liczbę oddawanych mieszkań osiągnięto w latach 70. Chociaż wynik socjalistycznego budownictwa z tamtych lat (8 mieszkań na 1000 mieszkańców) nadal wydaje się nieosiągalny (wymagałby oddania ponad 300 tys. mieszkań w ciągu jednego roku), to kraje Europy Zachodniej w latach 70. odnosiły jeszcze większe sukcesy w budownictwie – w Szwecji w 1970 r. oddano 13,6 mieszkań na 1000 mieszkańców, w Finlandii w 1975 r. – 14,7, w RFN w 1973 r. – 11,9, a w Grecji w latach 1971-1975 aż 15,5 mieszkań).

Jak pisał w 1989 r. Lechosław Nykiel, w krajach posiadających rozwiązaną kwestię mieszkaniową wskaźnik ten z reguły wahał się w granicach 5,5-8 i zależał od bieżącego nasilenia potrzeb wynikających z intensywności migracji, liczby zawieranych małżeństw, przyrostu naturalnego, nasilenia zmian struktury mieszkań itp. Od lat 80. niewiele się zmieniło – Polska cały czas nie rozwiązała swojego problemu z mieszkaniami, a wspomniany wskaźnik dopiero niedawno przebił wynik z 1985 r., kiedy wyniósł 5,1, czyli w opinii Nykiela niedostateczny do załagodzenia głodu mieszkaniowego.

Nie skupiajmy się tylko na ogólnej liczbie mieszkań

Trudno jednoznacznie określić, ilu mieszkań brakuje. Każde z opracowań różni się przyjmowaną metodologią i wynikiem. Według raportu HRE (XI 2018) w zależności od przyjętych założeń w Polsce brakuje między 2,1 a 3,3 mln mieszkań. Według RedNet Consulting w 2012 r. deficyt wynosił 1,12 mln (od tego czasu do 2020 r. wybudowano w Polsce 1,390 mln mieszkań), a według raportu Habitat for Humanity (wyd. w 2015 r.) w 2011 r. deficyt mieszkaniowy (wyliczany jako statystyczna różnica między liczbą gospodarstw domowych a mieszkań zamieszkałych) wynosił 1,04 mln. W 2019 r. prezes PFR Nieruchomości stwierdził, że potrzebny jest jeszcze milion nieruchomości.

Z kolei zajmująca się tematem mieszkalnictwa architektka i urbanistka Agata Twardoch, w książce System do mieszkania uważa, że statystycznie niedobór mieszkań na ten moment w Polsce nie występuje. Do takich wniosków dojdziemy, gdy porównamy liczbę gospodarstw domowych i liczbę mieszkań. Byłoby to w zgodzie z niektórymi cytowanymi wcześniej wyliczeniami.

Czy może to oznaczać, że głód mieszkaniowy w Polsce jest bliski zaspokojenia, a wręcz nadwyżki? Wspomniany RedNet wskazywał, że w 2028 r. wystąpi wręcz „nadwyżka”, nawet do 500 tys. Mieszkań, którą już teraz można uznać za niedoszacowaną. Niestety większość przytoczonych opracowań podaje dane ogólnopolskie i nie dokonuje dogłębnej analizy regionalnego i lokalnego zróżnicowania polskiego głodu mieszkaniowego.

Przytaczanie jedynie brakującej liczby mieszkań jest niewłaściwym uproszczeniem. Regiony, powiaty, a nawet sąsiednie gminy mogą radykalnie różnić się sytuacją mieszkaniową. Wpływa na to wiele czynników, przede wszystkim uwarunkowania historyczne, gospodarcze i demograficzne.

Wyliczanie „jednolitej” brakującej liczby mieszkań pomija różnorodność potrzeb mieszkaniowych społeczeństwa, lokalnych sytuacji mieszkaniowych oraz geograficzne rozmieszczenie – stąd też znaczne rozbieżności w końcowych szacunkach. W poniższej analizie nie pokuszę się o kolejne wyliczenie skali głodu mieszkaniowego w Polsce, ale skupię się na przedstawieniu jakościowych i geograficznych aspektów tego zjawiska.

Rodzaje głodu mieszkaniowego

Mieszkalnictwo jest wieloaspektowym tematem. Ta różnorodność w oczywisty sposób przekłada się na wielorakość aspektów głodu mieszkaniowego. Wśród nich możemy wyróżnić:

- niedobór ilościowy – najczęściej mówi się o nim w kontekście liczby mieszkań przypadającej na 1000 mieszkańców, ale jest to także liczba nowych mieszkań oddawanych na 1000 (lub 10 tys.) mieszkańców w poszczególnych gminach;

- niedobór powierzchni mieszkalnej lub przeludnienie – nadmierna liczba osób zamieszkująca mieszkanie; najczęściej wyrażane jest w mkw. Lub izbach przypadający na 1 osobę;

- niski standard – obecność instalacji, takich jak wodociąg, łazienka czy centralne ogrzewanie w mieszkaniu; jednym z aspektów tego zjawiska jest też tzw. luka remontowa, czyli lokale de facto istniejące (wliczane do statystyk), ale niemożliwe do eksploatacji ze względu na zły stan techniczny;

- nadmierna cena rynkowa – nieadekwatność ceny (najmu bądź kupna) rynkowego lokalu mieszkalnego w stosunku do zarobków;

- niewielka alternatywa do lokali rynkowych – dostępność lokali komunalnych, zakładowych bądź czynszowych społecznych w gminie, wyrażana w odsetku całego zasobu mieszkaniowego gminy bądź liczby takich lokali oddanych na 1000 mieszkańców rocznie.

Niedobór ilościowy

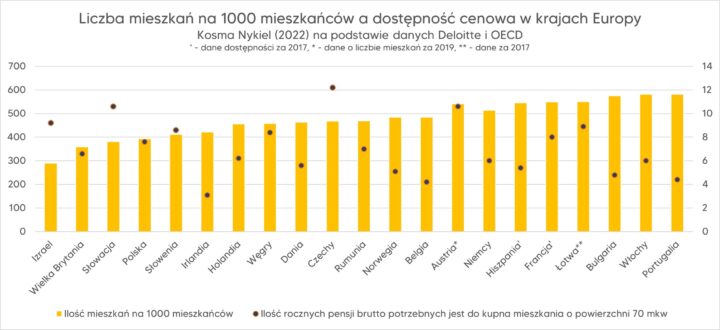

Na tle Europy Polska plasuje się na szarym końcu liczby mieszkań przypadających na 1000 mieszkańców. Według zestawienia Deloitte w Polsce przypadają 392 mieszkania na 1000 mieszkańców – gorzej jest tylko na Słowacji (381) i w Wielkiej Brytanii (359). Na drugim biegunie znajdują się Portugalia (582), Bułgaria (575) i Francja (549). Inne kraje naszego regionu, takie jak Czechy i Węgry, plasują się pośrodku stawki (468 i 458). Jeśli chodzi o nowe mieszkania oddane na 1000 mieszkańców, to w tym jesteśmy europejskim liderem – w Polsce ten współczynnik wyniósł 5,79, we Francji 5,66, a w Belgii 5,45. Na drugim końcu skali są Bośnia i Hercegowina (0,74), Łotwa i Hiszpania (po 1,63).

Co ciekawe, nie jest widoczna wyraźna zależność między liczbą istniejących mieszkań a tych nowo oddanych. Pomimo bycia jednym z liderów w liczbie mieszkań Francja oddaje ich rocznie proporcjonalnie niewiele mniej niż Polska, która znajduje się na samym dole stawki.

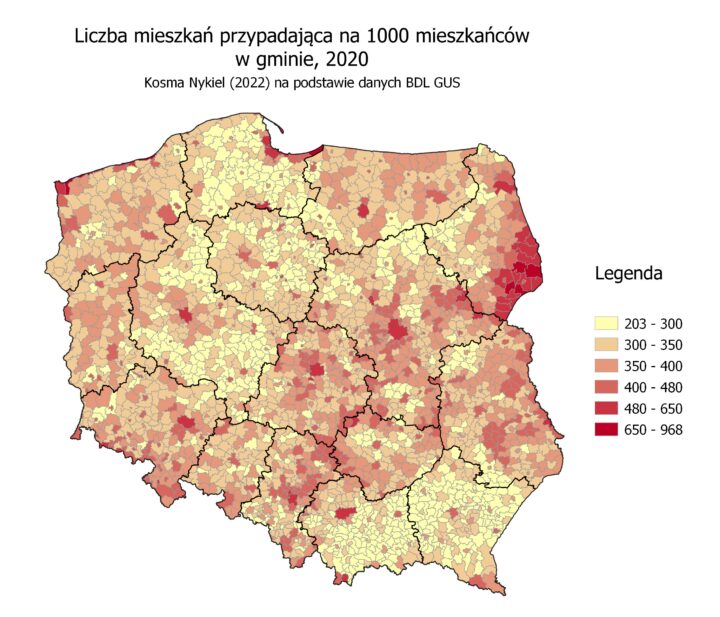

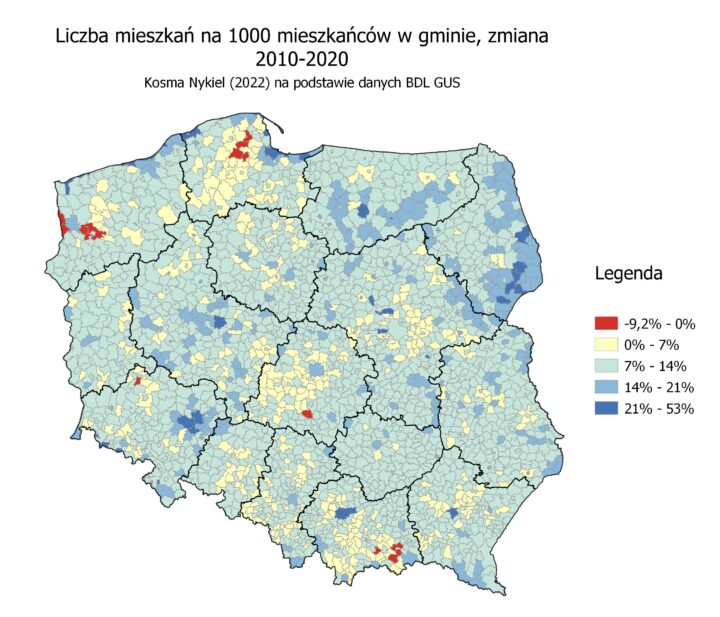

W Polsce najwięcej mieszkań na 1000 mieszkańców przypada na Podlasiu i w szeroko pojętej Polsce Środkowej, najmniej w dawnej Galicji, północnej i południowej Wielkopolsce, na Kaszubach i Kurpiach. Od 2010 r. Wskaźnik ten najmocniej poprawił się w województwach warmińsko-mazurskim, podlaskim, lubelskim oraz na peryferiach Mazowsza i świętokrzyskiego.

Ten współczynnik zawiera „drugie domy”, lokale mieszkalne użytkowane jako biura, przeznaczone pod najem krótkoterminowy oraz inne cele niemieszkaniowe, stąd może być nie do końca reprezentatywny, szczególnie porównując z innymi krajami, gdzie takie lokale zbudowane jako mieszkalne, ale używane w innych celach, nie liczą się do statystyk.

Warto dodać, że nieznana jest dokładna liczba mieszkańców miast. Nieoficjalne dane podawane przez największe miasta mogą różnić się nawet o 20% w porównaniu do oficjalnych, z drugiej strony wielu naukowców wskazuje na przeszacowanie oficjalnych statystyk na terenach Opolszczyzny, Podlasia, Kurpiów czy Małopolski. Postanowiłem opierać się jedynie na dostępnych danych statystycznych.

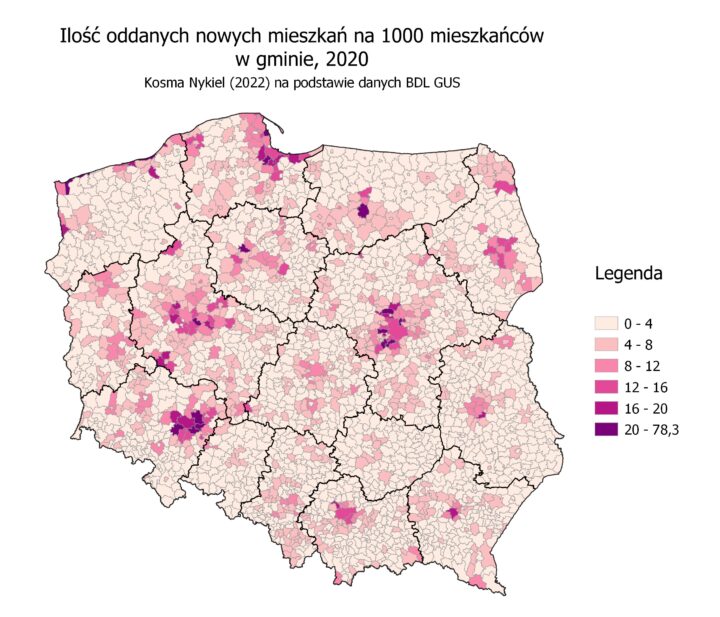

Jeśli chodzi o przyrost nowych mieszkań na 1000 mieszkańców w 2020 r., to nie jest zaskakujące, że najwięcej mieszkań powstaje w największych miastach oraz ich aglomeracjach. W przypadku miast proporcjonalnie do ludności najwięcej mieszkań wybudowano w Rzeszowie (19,49), we Wrocławiu (17,1), w Gdańsku (13,91), Warszawie (13,13) i Krakowie (13,01). W aglomeracjach przodują gminy wokół Warszawy (Wieliszew 36,22, Lesznowola 31,94, Marki 24,55), Wrocławia (Czernica 41,16, Kąty Wrocławskie 25,34, Długołęka 24,02), Poznania (Kleszczewo 26,47), Trójmiasta (Kosakowo 29,73, Kolbudy 21,47), Wasilków pod Białymstokiem (33,71) i Osielsk pod Bydgoszczą (27,28).

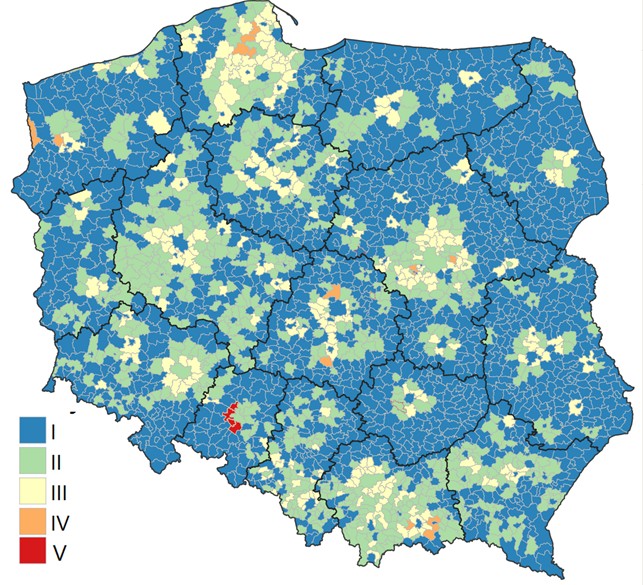

Sytuacja mieszkaniowa w przytłaczającej większości gmin poprawia się (przynajmniej według oficjalnych statystyk GUS-u). Natura zmian jest jednak różna. Można wymienić 5 rodzajów takich przemian.

Poprawa wskaźnika:

I – gminy, które traciły ludność wolniej, niż przyrastał współczynnik liczby mieszkań

II – gminy, w których liczba ludności rosła, ale wolniej niż współczynnik liczby mieszkań

III – gminy, w których liczba ludności rosła szybciej, niż współczynnik liczby mieszkań

Pogorszenie wskaźnika:

IV – gminy, w których liczba ludności rosła szybciej, niż współczynnik ilości mieszkań

V błędy statystyczne – gminy Komprachcice, Prószków, Dąbrowa i Dobrzeń Wielki zostały częściowo włączone do Opola w 2017 r.

Geograficzny podział gmin (ze względu na podane wcześniej czynniki) znajduje się na poniższej mapie. Wyraźnie widać strukturę poprawy statystycznej sytuacji mieszkaniowej w Polsce – na większości terytorium Polski wynika ona głównie ze spadku liczby ludności. Dość ciekawa jest kategoria IV, czyli gminy, w których przyrost liczby mieszkań nie nadążał za przyrostem ludności (lub – co bardziej prawdopodobne – nowym mieszkańcom zaczęły rodzić się dzieci).

Rysunek 5. Zmiana współczynnika liczby mieszkań przypadającej na 1000 mieszkańców w latach 2010-2020 wg gmin ze względu na charakter zmiany

Źródło: opracowanie własne na podstawie danych GUS (Bank Danych Lokalnych)

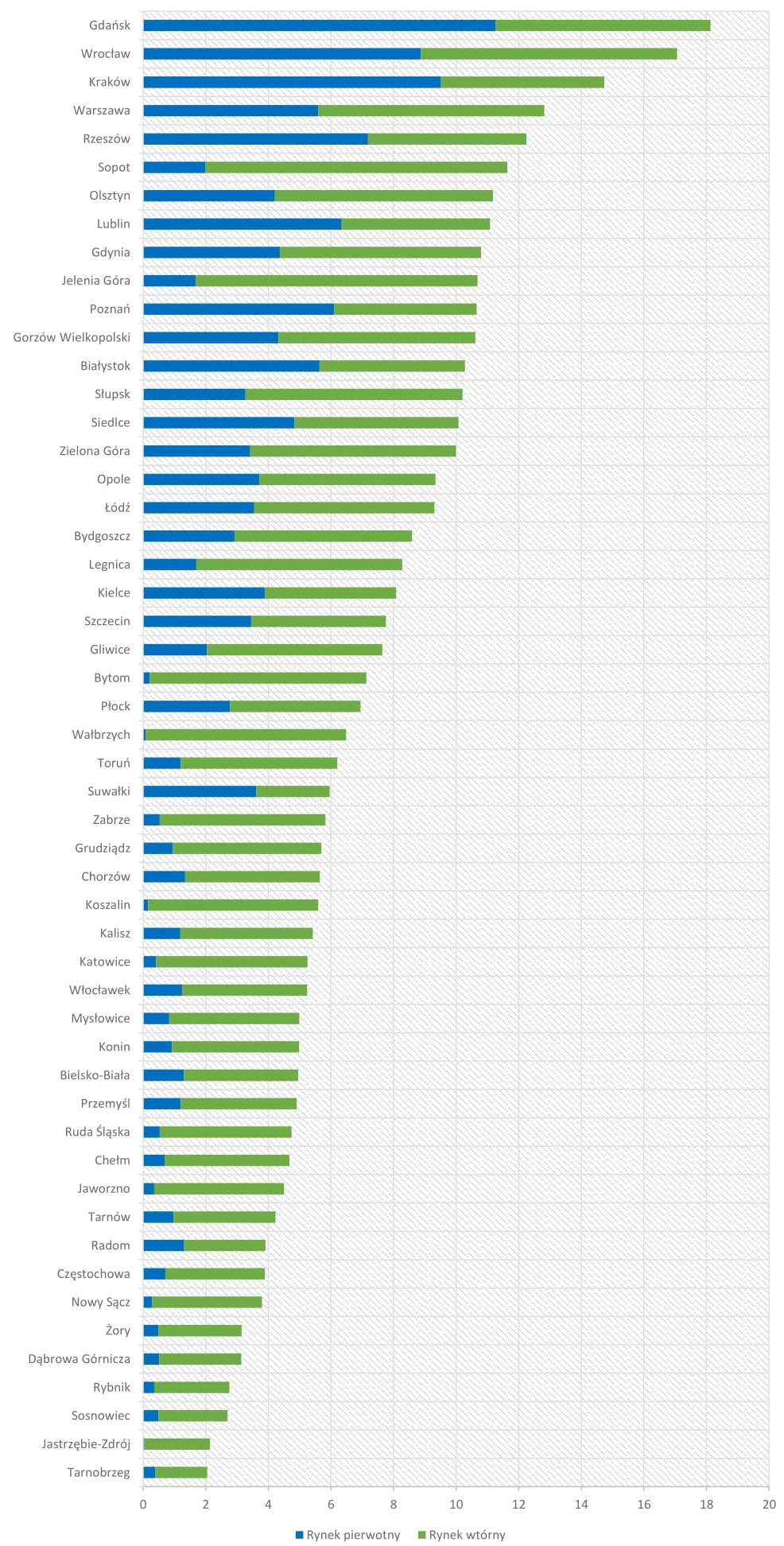

Innym wartym uwagi spojrzeniem na dynamikę zmian niedoboru ilościowego w miastach jest porównanie odsetka transakcji na rynkach pierwotnym i wtórnym w miastach na prawach powiatu. W kilku z nich udział rynku pierwotnego w ogóle transakcji nie przekraczał w latach 2015-2020 10%, w tym w Katowicach, mieście wojewódzkim, co wskazuje na bardzo niską aktywność deweloperów w tych ośrodkach. Patrząc na liczbę transakcji na 1000 mieszkańców w tych miastach, można stwierdzić, że problem nie dotyczy jedynie miast o bardzo niskim wolumenie (jak np. w Jastrzębiu-Zdroju lub Koszalinie), ale także „średniaków” (takich jak Bytom czy Wałbrzych), a nawet liderów (jak Jelenia Góra).

Wyraźnej zależności nie ma także między liczbą mieszkań a wolumenem transakcji (na 1000 mieszkańców). Najwyższy udział na rynku wtórnym mają zarówno liderzy (np. Katowice), jak i miasta z małą relatywną liczbą mieszkań (Nowy Sącz lub Jastrzębie-Zdrój). Korelacja między udziałem rynku wtórnego a liczbą mieszkań na 1000 mieszkańców to -0,25. Oznacza to, że statystycznie relatywna liczba mieszkań nie ma zasadniczego wpływu na udział rynku wtórnego. Co za tym idzie, niska aktywność deweloperów występuje zarówno w miastach, gdzie jest stosunkowo dużo mieszkań, jak i tam (w nieco większym stopniu), gdzie jest ich mało.

Tabela 1. Transakcje na pierwotnym i wtórnym rynku mieszkaniowym a sytuacja mieszkaniowa w miastach o największym udziale transakcji na rynku wtórnym w latach 2015-2020

*Dane za 2019 rok

Źródło: GUS, Bank Danych Lokalnych

W przypadku najmniejszego udziału rynku wtórnego znajdziemy przede wszystkim miasta o rosnącej i względnie stabilnej liczbie ludności (Białystok, Rzeszów, Kraków, ale także stosunkowo małe Suwałki), ale niekojarzące się z dynamicznym rozwojem gospodarczym (takie jak Łomża, Siedlce, Lublin). Po raz kolejny trudno o jakąkolwiek zależność w tym wypadku. Wysoki udział rynku pierwotnego charakteryzuje zarówno miasta o relatywnie małej liczbie mieszkań (Suwałki, Łomża, Rzeszów), jak i wysokiej (Kraków, Gdańsk, Poznań).

Tabela 2. Transakcje na pierwotnym i wtórnym rynku mieszkaniowym a sytuacja mieszkaniowa w miastach o najmniejszym udziale transakcji na rynku wtórnym w latach 2015-2020

Źródło: GUS, Bank Danych Lokalnych

Wysoki udział rynku wtórnego nie koreluje ze średnią ceną lokalu na rynku pierwotnym (r = -0,05), co przeczy tezom, że miasta o niższych cenach nie leżą w zainteresowaniu deweloperów.

Liczba transakcji na rynku mieszkaniowym na 1000 mieszkańców, średnia roczna dla lat 2015-2020

Źródło: opracowanie własne na podstawie danych z BDL, GUS

Co ciekawe, wysoka liczba mieszkań dość silnie koreluje z liczbą transakcji na rynku pierwotnym na 1000 mieszkańców (r = 0,50), liczbą ludności (r = 0,6) oraz średnią ceną za 1 mkw. mieszkania (r = 0,67). Oznacza to, że z reguły im większe miasto, tym relatywnie więcej mieszkań, a także im więcej mieszkań… tym są one droższe.

Przeludnienie mieszkań

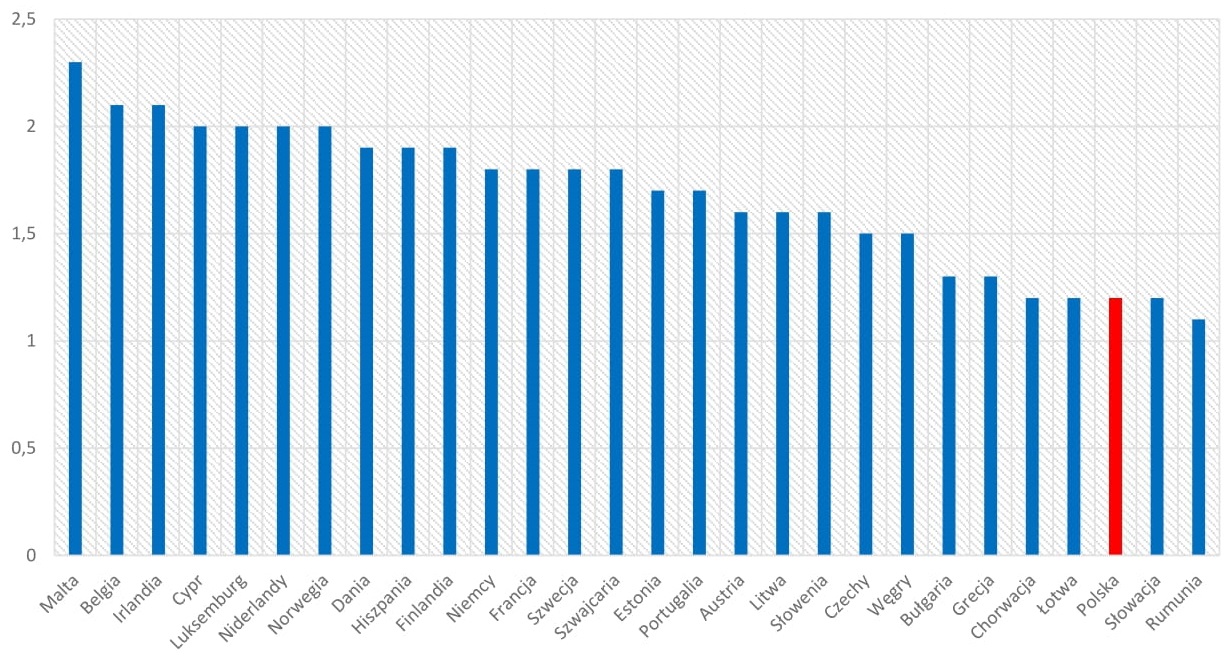

Porównując Polskę z krajami UE, można stwierdzić, że w naszym kraju jeden z największych odsetków gospodarstw domowych jest przeludnionych, to aż 37,6%. W Rumunii jest to aż 45,8%, na Łotwie 42,2%, a w Bułgarii 41,1%, natomiast na drugim biegunie znajdziemy Cypr (2,2%), Irlandię (3,2%) i Maltę (3,7%). Niekorzystnie na tle Europy wypadamy też w liczbie pokoi na osobę – razem z Chorwacją i Rumunią zajmujemy ostatnie miejsce z wynikiem zaledwie 1,1. Po drugiej stronie spektrum są Malta (2,2%) oraz Belgia i Irlandia (2,1%).

Liczba pokoi na osobę w mieszkaniu w krajach europejskich (2020)

Źródło: Eurostat

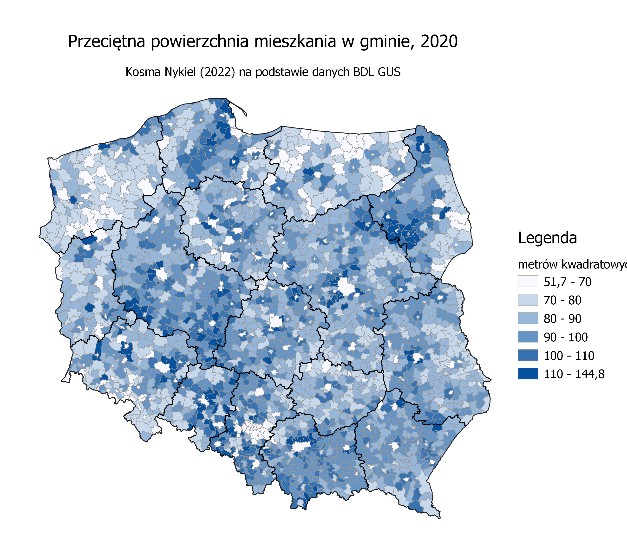

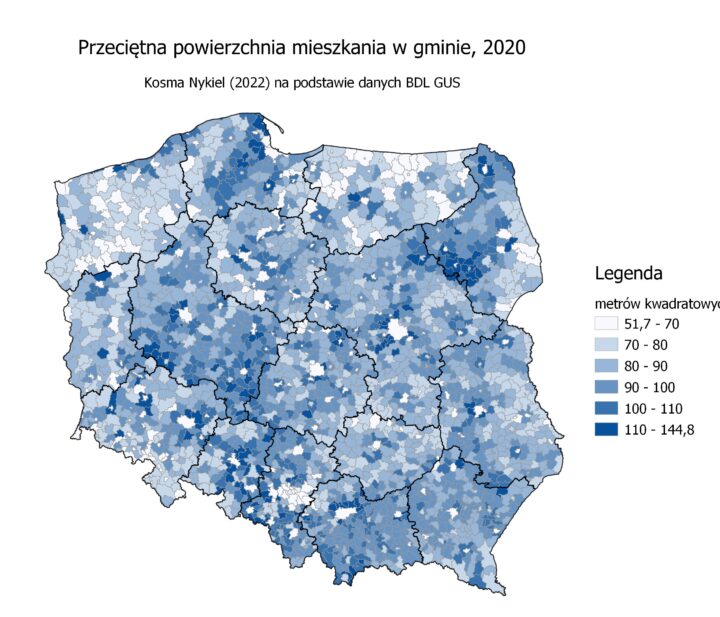

Jeśli chodzi o średnią powierzchnię mieszkań, to z oczywistych względów najniższe znajdują się w miastach, ale nie tylko – również na Pomorzu Zachodnim oraz w północnej części Mazur. Największymi domostwami szczycić się mogą Kaszuby, okolice Zambrowa, Łomży i Leszna, a także niektóre gminy ościenne Krakowa, Warszawy, Wrocławia i Opola.

Ciekawie prezentuje się także dynamika zmian – średnia powierzchnia najwolniej rośnie w dużych miastach oraz w zdecydowanej większości terytorium kraju, a w niektórych wręcz spada (w Gdańsku, Wrocławiu, Poznaniu, Rzeszowie, a nawet mniejszych ośrodkach – Wrześni, Brodnicy, Mławie czy Ciechanowie).

W przypadku trzech pierwszych miast spadki dotyczą też części strefy podmiejskiej, co świadczy o oznakach zmiany modelu rozwoju przedmieść, gdzie deweloperzy budują coraz mniejsze mieszkania. W wielu przypadkach strefy podmiejskie są liderami wzrostów – szczególnie wokół Łodzi, Warszawy, Krakowa i Radomia. Pośród pozostałych rejonów na plus wyróżnia się południowa Małopolska.

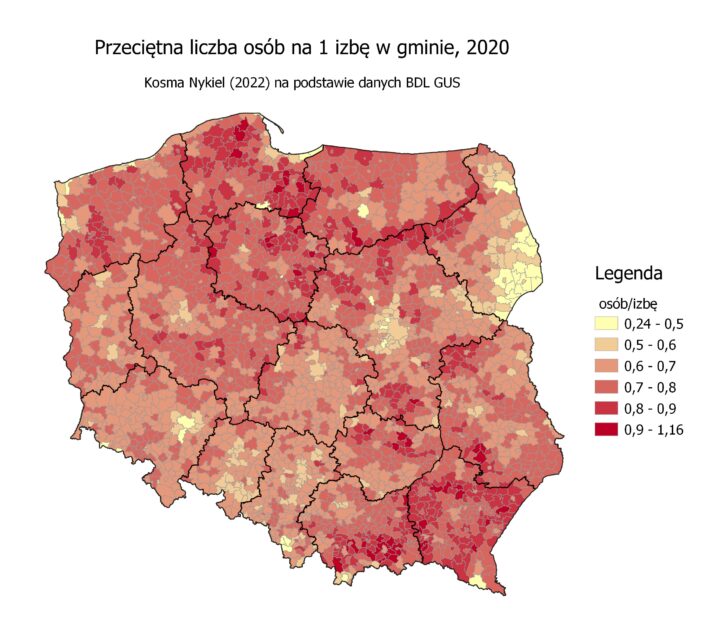

W Polsce najniższa liczba osób na izbę (odwrotny współczynnik niż używany do porównań międzynarodowych) przypada na Podlasie, aglomerację wrocławską i Śląsk Cieszyński, a w mniejszym stopniu także na aglomeracje Łodzi i Warszawy, Górny Śląsk i Opolszczyznę. Najbardziej przeludnione domostwa pod tym względem są w południowej Małopolsce, na Podkarpaciu, Kurpiach i Pomorzu.

Najniższe średnie powierzchni mieszkania na mieszkańca przypadają na znaczną część województw zachodniopomorskiego, pomorskiego, kujawsko-pomorskiego, warmińsko-mazurskiego i podkarpackiego (z wyłączeniem obszarów nadmorskich oraz największych aglomeracji) i południową Małopolskę. Najlepiej jest na Podlasiu (co może być spowodowane wyludnianiem się regionu), Suwalszczyźnie i strefach podmiejskich największych miast.

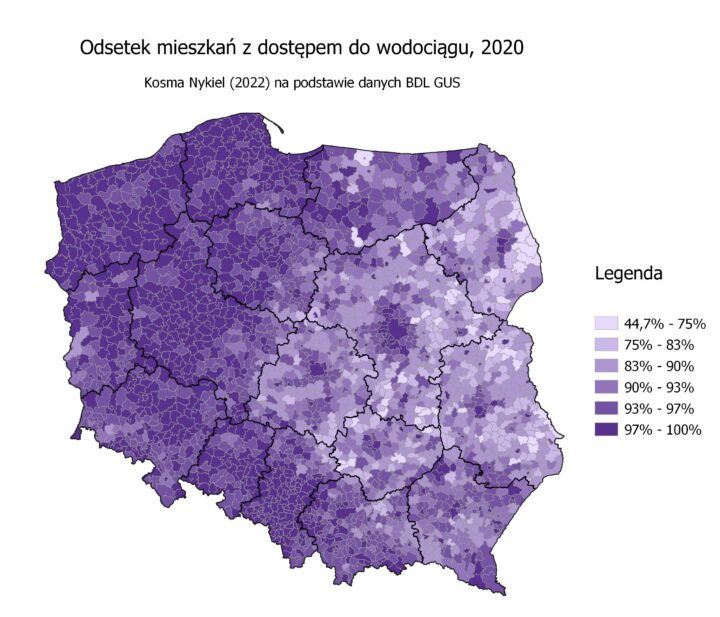

Niski standard mieszkań

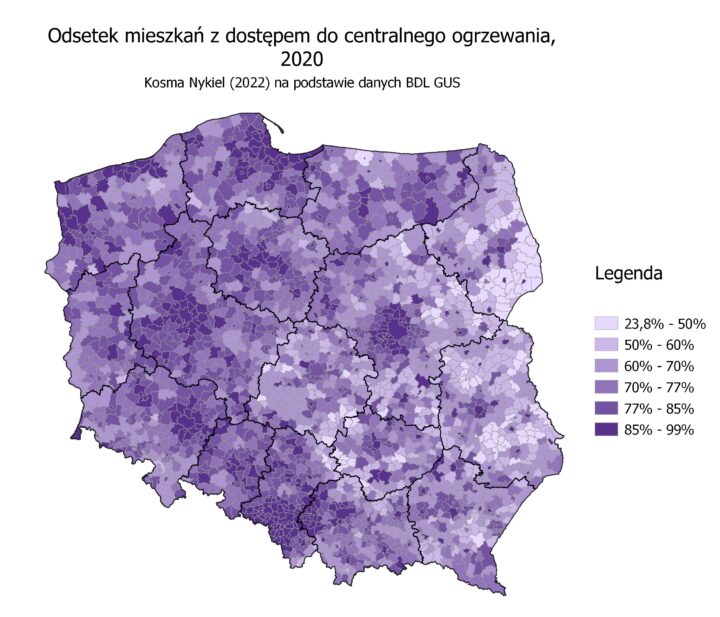

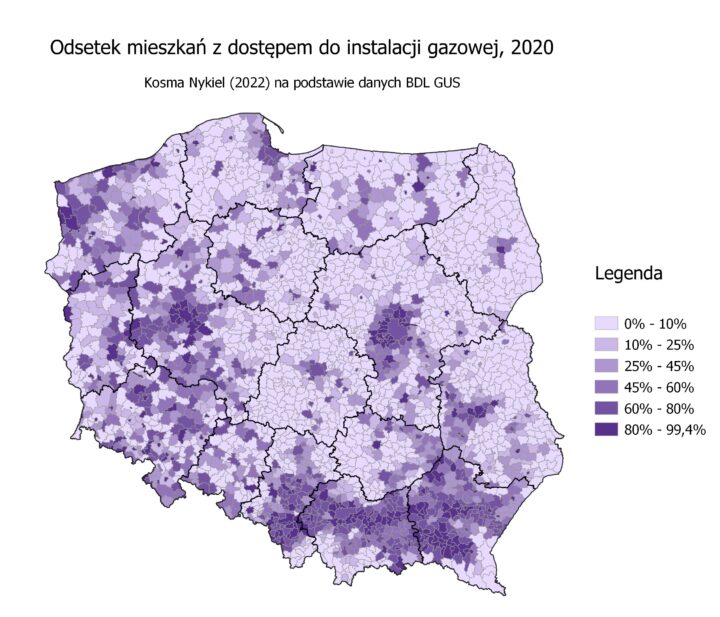

Według danych Eurostatu 1,6% mieszkańców w Polsce nie ma dostępu do łazienki lub toalety – w porównaniu do innych państw regionu sytuuje to nas przed Rumunią (22,4%), Litwą (8,7%) i Łotwą (7,7%), ale za Słowenią (0,1%), Czechami (0,2%) i Chorwacją (0,8%). W kwestii standardu wyposażenia mieszkań w instalacje (łazienka, ustęp spłukiwany, centralne ogrzewanie) widać wyraźny „podział na zabory” – sytuacja wygląda najgorzej w dawnym zaborze rosyjskim (z wyjątkiem największych aglomeracji i gmin miejskich), szczególnie na półperyferyjnych obszarach pograniczy województw, oraz w niektórych rejonach Małopolski i Podkarpacia. Sytuacja jest porównywalna w przypadku dostępu do łazienki, przy czym w tym wypadku różnica między zaborami jest nieco mniej wyraźna.

Największym odsetek mieszkań wyposażonych w centralne ogrzewanie znajduje się w aglomeracjach Warszawy, Poznania, Krakowa, Wrocławia i Gdańska oraz na Górnym Śląsku, a w mniejszym stopniu także na szeroko pojętym Śląsku i w Wielkopolsce. Najgorzej sytuacja wygląda w dawnym zaborze rosyjskim, ale także na Mazurach i Pomorzu Zachodnim, gdzie szczególnie widać podział na miasto i wieś. Warto o tym pamiętać w kontekście problemu ze smogiem, który jest w Polsce znaczący. Niestety, nie istnieją publicznie dostępne statystyki o dużej granularności o stanie technicznym budynków.

Koszty mieszkań

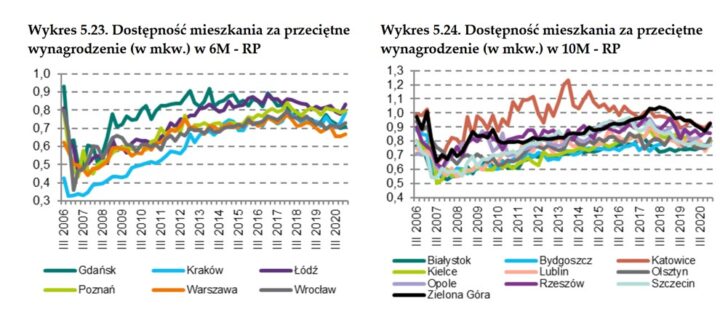

Według danych NBP od 2007 r. do połowy drugiej dekady XXI w. dostępność cenowa mieszkań na rynku pierwotnym stopniowo rosła, od tego momentu zaczęła delikatnie spadać w większości ośrodków, natomiast jeszcze w żadnym z nich nie osiągnęła tak niskiego poziomu jak w 2007 r. Proces ten jednak nie jest jednolity – miasta różnią się między sobą relatywną dostępnością cenową i dynamiką zmian.

Źródło: NBP

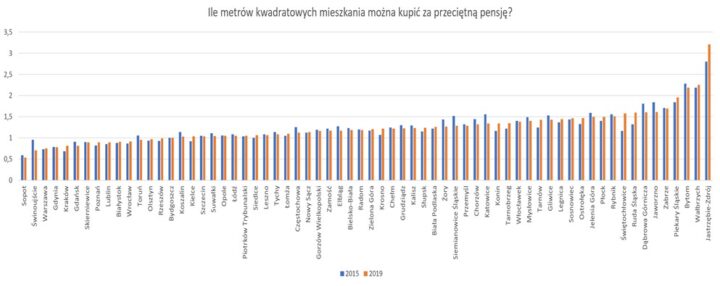

W przypadku relacji ceny mieszkań ogółem do średnich zarobków w 2020 r. w miastach na prawach powiatu sytuacja najgorzej wygląda w największych ośrodkach (Trójmiasto – między 0,53 a 0,77 mkw., Warszawa 0,72 mkw., Kraków 0,78 mkw., najlepiej z nich wypada Łódź – 1 mkw.) i większość pozostałych miast wojewódzkich, najlepiej natomiast w miastach Górnego Śląska i Zagłębia (Jastrzębie-Zdrój 2,81 mkw., Bytom 2,02 mkw., Piekary Śląskie 1,74 mkw.) oraz Wałbrzych (2,19 mkw.). W przypadku dynamiki zmian nie występują jasne korelacje. Dane dla miast znajdują się na poniższym wykresie.

* Dane za 2019 rok

Źródło: opracowanie własne na podstawie danych GUS (Bank Danych Lokalnych)

Niestety dane GUS-u dla wszystkich miast na prawach powiatu są dostępne jedynie dla 2020 r., stąd nie obejmują one ostatniego szczególnie dynamicznego wzrostu cen w roku 2021. Najnowsze dane (za 2021 r.) publikuje NBP, jednakże ograniczone są one do 16 miast oraz dostępne jedynie dla trzeciego kwartału 2021 r., natomiast statystyki dotyczące przeciętnych wynagrodzeń w miastach są nadal niedostępne dla 2020 r.

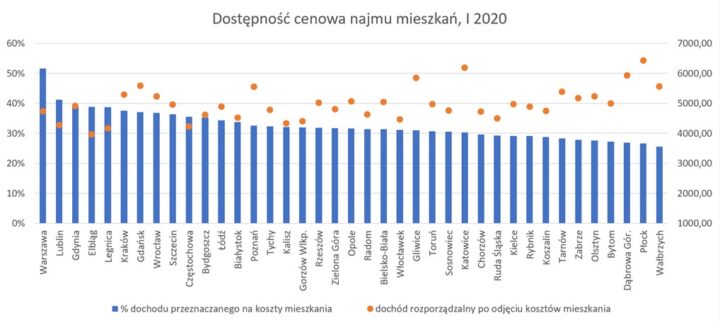

Podobne wyliczenia można przeprowadzić dla przeciętnego czynszu za mieszkanie. Według Habitat for Humanity „rozsądne” koszty mieszkania nie powinny przekraczać 30% dochodów gospodarstwa domowego. Tutaj porównam przystępność cenową najmu w miastach, dzieląc średni czynsz (dane za styczeń 2020, za raportem otodom.pl, razem z uśrednionym czynszem administracyjnym i kosztem pozostałych mediów, wyłączając Internet, TV i telefon, którego wysokość, bazując na raporcie GUS-u Portfel statystycznego Polaka, przyjąłem jako 700 zł) przez dwukrotność średniej pensji netto (za 2019 r.) w danym mieście.

Warto nadmienić, że średnia płaca jest zwykle wyższa od mediany. Miarodajne statystyki dla lat 2021/2022 nie są jeszcze dostępne, natomiast pewne trendy widać wyraźnie. Z jednej strony płace w gospodarce rosną, z drugiej rynek najmu stabilizuje się po pandemicznym „dołku” i powrocie studentów do nauki stacjonarnej, a ceny mediów dramatycznie wzrosły przez europejski kryzys energetyczny. Można z dużym prawdopodobieństwem przyjąć, że dostępność cenowa mieszkalnictwa w Polsce w 2021 znacznie pogorszy się.

Źródło: GUS, Bank Danych Lokalnych; otodom.pl

Z zestawienia wynika, że proporcjonalnie do zarobków najdroższe mieszkania (z miast, dla których dostępne są dane) znajdują się w Warszawie, Lublinie i Gdyni, a najtańsze w Dąbrowie Górniczej, Płocku i Wałbrzychu. Najwyższy dochód rozporządzalny po odjęciu kosztów mieszkania zostaje mieszkańcom Płocka, Katowic i Dąbrowy Górniczej, a najniższy Elbląga, Legnicy i Częstochowy.

Dostępne analizy niestety nie obejmują danych dla miast poniżej 100 tys. mieszkańców, stąd trudno oszacować dostępność mieszkaniową w mniejszych miastach. GUS obecnie nie prowadzi statystyk dotyczących kosztów najmu. Zważając na coraz większą popularność tego typu mieszkań, należy stwierdzić, że rozsądnym byłoby zbieranie informacji także na ten temat.

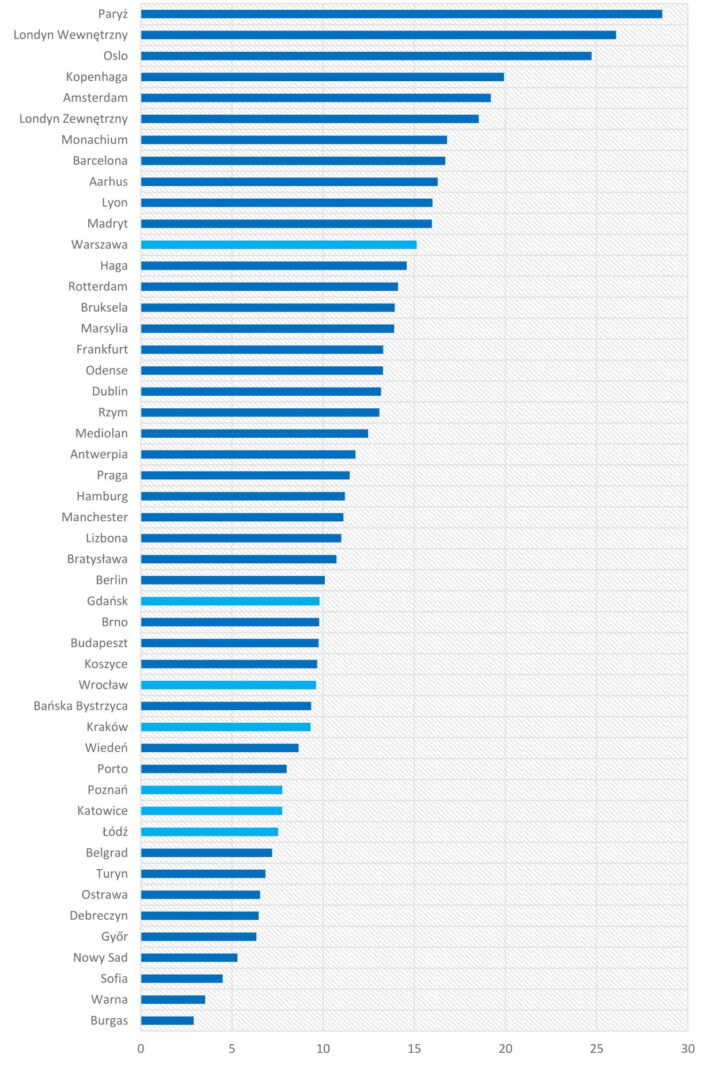

Rysunek 16. Średni czynsz najmu metra kwadratowego mieszkania w wybranych miastach Europy (euro)

Źródło: Deloitte

Porównanie średnich czynszów w miastach Europy z raportu Deloitte pokazuje, że polskie czynsze na wolnym rynku nie należą do najniższych. Gdańsk, Wrocław czy Kraków są droższe od Wiednia (a Gdańsk jedynie marginalnie tańszy od Berlina). Warszawa przebija takie europejskie metropolie, jak Haga, Rotterdam, Frankfurt, Dublin, Rzym, Hamburg czy Manchester. Biorąc pod uwagę przeciętne zarobki w dużych polskich miastach i wspomnianych miastach zachodniej Europy, czynsze w Polsce są proporcjonalnie wysokie w stosunku do zarobków.

Niewielka alternatywa do lokali rynkowych

W Wielkiej Brytanii w 2020 r. 35% wszystkich nowych lokali (52 100) stanowiły te poniżej ceny rynkowej. W 2020 r. w Austrii organizacje non-profit i sektor publiczny wybudowały 16632 mieszkań (24,4% całości), a w Szwecji w 2019 r. oddano 10 068 mieszkań publicznych (18% całości) i rozpoczęto budowę 2447 lokali kooperatyw mieszkaniowych. Dla porównania w Polsce w 2020 r. jedynie 2651 nowo oddanych mieszkań (1,2% całości) stanowiły lokale „przystępne cenowo”.

1. Mieszkania komunalne

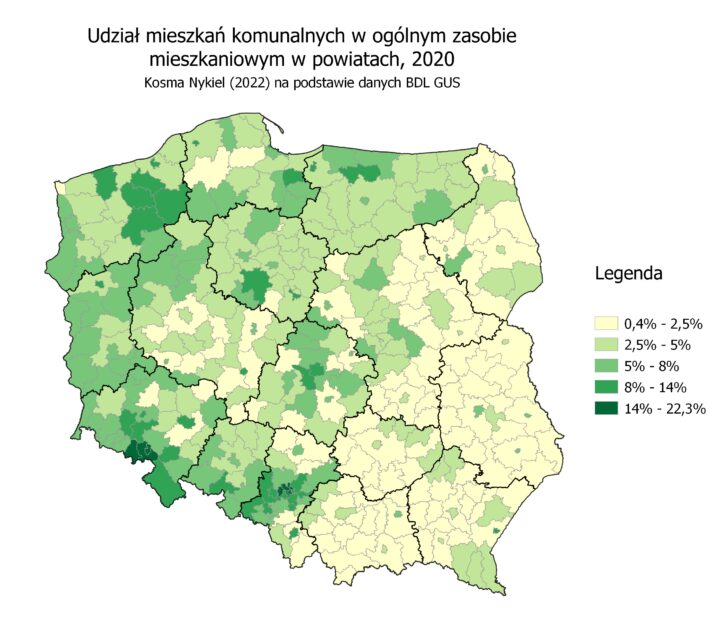

Mieszkania komunalne to lokale będące własnością gminy, które z reguły przeznaczone są dla osób o najniższych dochodach. W 2020 r. było ich 806 666 w całym kraju. Ich liczba gwałtownie zmniejsza się każdego roku – w 1995 było ich 1 732 882, 2005 1 248 779 a w 2015 886 667. Ich najwyższy odsetek w ogólnym zasobie mieszkaniowym (dane za 2020 r.) występuje na Górnym Śląsku (śląskie 8,62%, Chorzów 18%%, Świętochłowice 17,50%, Piekary Śląskie 16,46%), na zachodzie kraju (dolnośląskie 8,48%, Wałbrzych 22,32%, pow. wałbrzyski 19,75%, pow. kamiennogórski 18,88%, Dolnym Śląsku (dolnośląskie 8,48%, oraz w województwie łódzkim (7,34%, Łódź 11,69%,). Najniższy z kolei jest w województwach podkarpackim (2,15%), świętokrzyskim (2,41%) i małopolskim (2,50%).

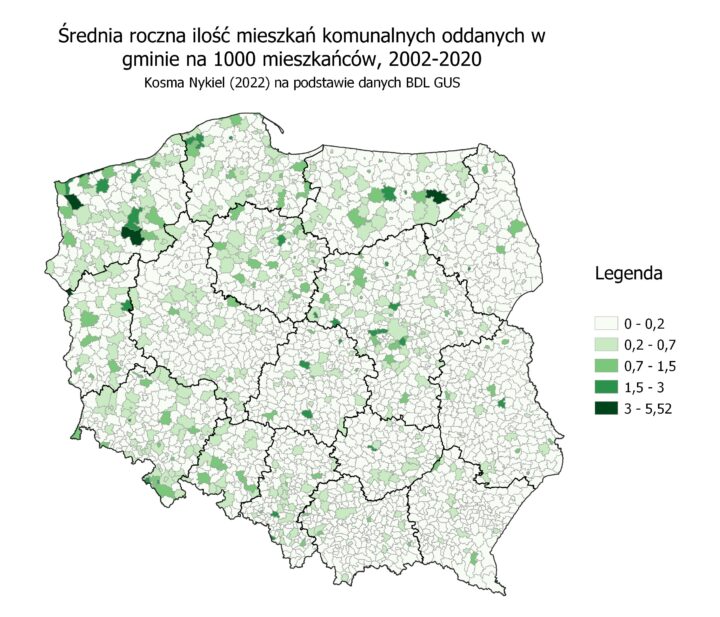

Nowo oddawane mieszkania komunalne skoncentrowane są głównie w dawnym zaborze pruskim, tam też stanową największy odsetek nowych mieszkań. W gm. Stępnica (zachodnio-pomorskie) 48% wszystkich mieszkań oddanych między 2002 a 2020 r. to lokale komunalne – w Kaliszu Pomorskim i gm. Świecie nad Osą po 40%, gm. Orzysz 30%, gm. Sanniki i Piławie Górnej po 23%. Od 2002 r. w 38 powiatach nie powstało ani jedno nowe mieszkanie komunalne, a w 27 mniej niż 10 mieszkań.

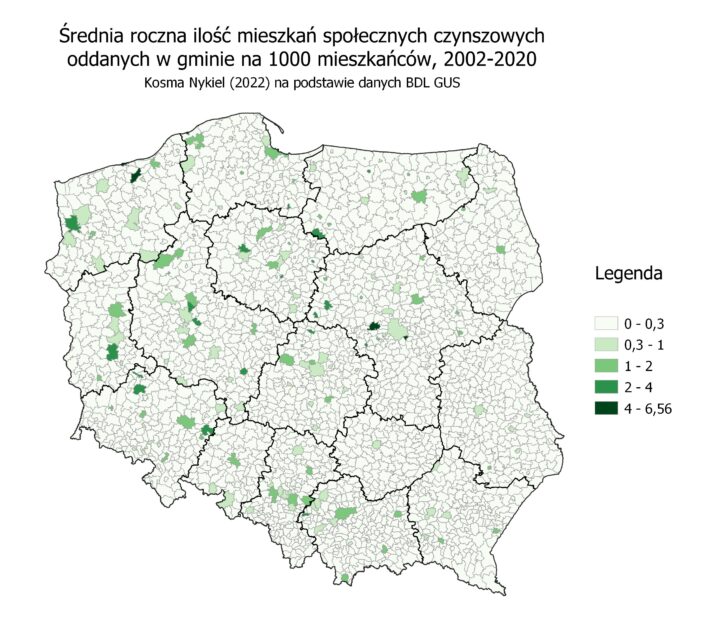

2. Mieszkania czynszowe społeczne (TBS/SIM)

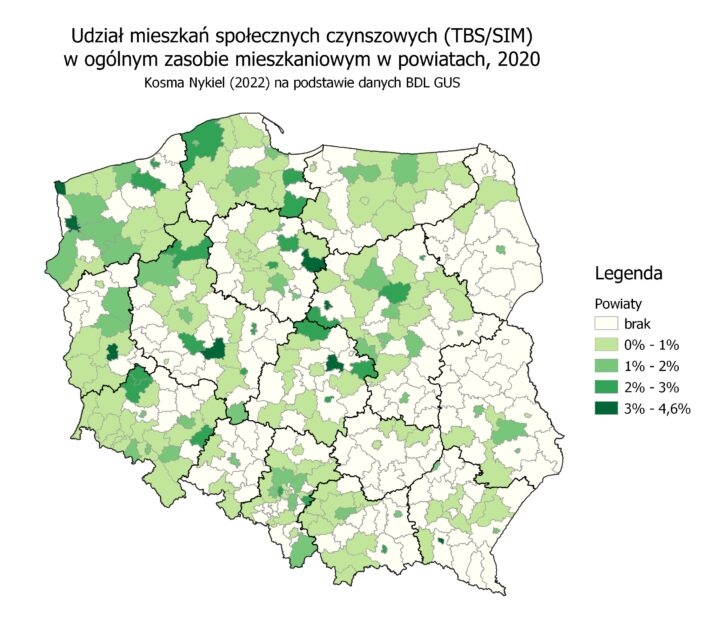

Rysunek 19. Udział społecznych mieszkań czynszowych (TBS/SIM) w ogólnym zasobie mieszkaniowym wg powiatów w 2020 roku

Mieszkania czynszowe społeczne do niedawna powszechnie znane były jako TBS-y (Towarzystwa Budownictwa Społecznego), a od 2021 r. zostały zastąpione SIM-ami (Społecznymi Inicjatywami Mieszkaniowymi). Takie lokale przeznaczone na wynajem (z czynszami o wysokości znacząco poniżej rynkowej) budowane są przez spółki komunalne lub prywatne (non-profit) na gruntach wniesionych aportem do spółki przez samorządy. Mieszkania te zapewniają przystępne cenowo lokale dla wpadających w tzw. lukę czynszową (w której, według badań Fundacji Habitat for Humanity, znajduje się około 40% Polaków).

Mieszczą się w niej osoby zbyt „zamożne” na lokal komunalne, ale o zbyt niskich dochodach, by osiągnąć zdolność kredytową. W 2020 r. istniało 245 TBS-ów, które w swoim zasobie w posiadały ponad 106 tys. lokali w całym kraju, które były zlokalizowane przede wszystkim w województwach mazowieckim (14 409, 0,60% całego zasobu; Płock 4,39%;), zachodniopomorskim (13 691, 2,02% całego zasobu, Szczecin 4,53%; Świnoujście 3,44%) i śląskim (12 489; Zabrze 2,28%; Jaworzno 2,20%).

Wysoki udział TBS-ów w całym zasobie jest też w województwach pomorskim (0,99%; pow. malborski 2,85%, słupski 2,44%) i lubuskim (0,91%; Zielona Góra 3,49%), a najniższe w świętokrzyskim (0,16%), podkarpackim (0,24%) i opolskim (0,28%). W pozostałych województwach najwyższy odsetek mieszkań czynszowych społecznych występuje w powiatach brzezińskim (4,60%), jarocińskim (4,28%), rypińskim (3,34%) i Krośnie (3,25%).

Od 2002 r. proporcjonalnie najwięcej mieszkań społecznych czynszowych wybudowano w gm. Karlino (zachodnio-pomorskie, 39% wszystkich mieszkań zbudowanych w tym okresie), Boguszowie-Gorach (38%), Bielawie (29%), Oświęcimiu i Lidzbarku Warmińskim (po 27%) oraz Polkowicach (25%). W 199 powiatach nie powstało ani jedno mieszkanie TBS od 2002 r., a w 185 w 2020 r. nie istniało ani jedno.

Między rokiem 2016 a 2020 w liczbach bezwzględnych najwięcej mieszkań społecznych czynszowych zbudowano w Szczecinie (989), Wrocławiu (668), Gdańsku (478) i Toruniu (418). Pośród niewojewódzkich miast na prawach powiatu najlepsze wyniki osiągnęły Jaworzno (292), Ruda Śląska (165) i Krosno (159), a z pozostałych miast położone na Dolnym Śląsku Głogów (144), Polkowice oraz Jelcz-Laskowice (po 128). Warto wspomnieć też o niespełna 6-tysięcznym Karlinie, które zbudowało 84 lokale, więcej niż niemal 700-tysięczna Łódź.

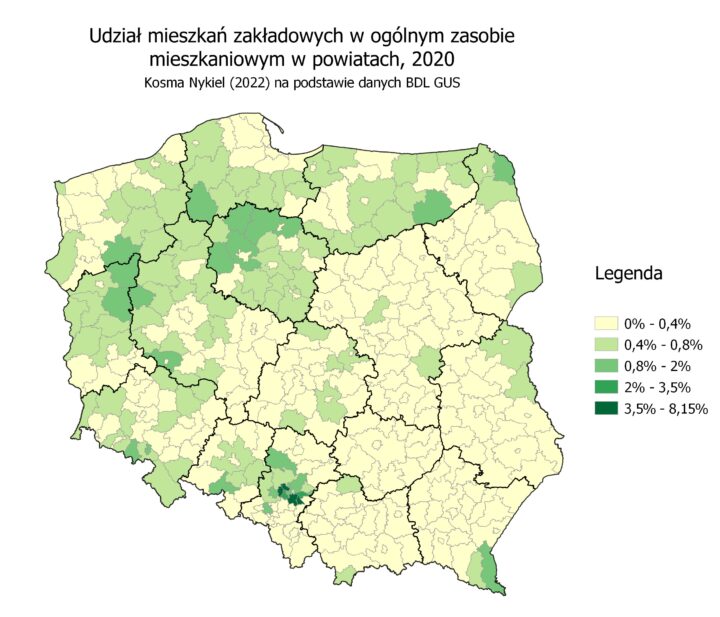

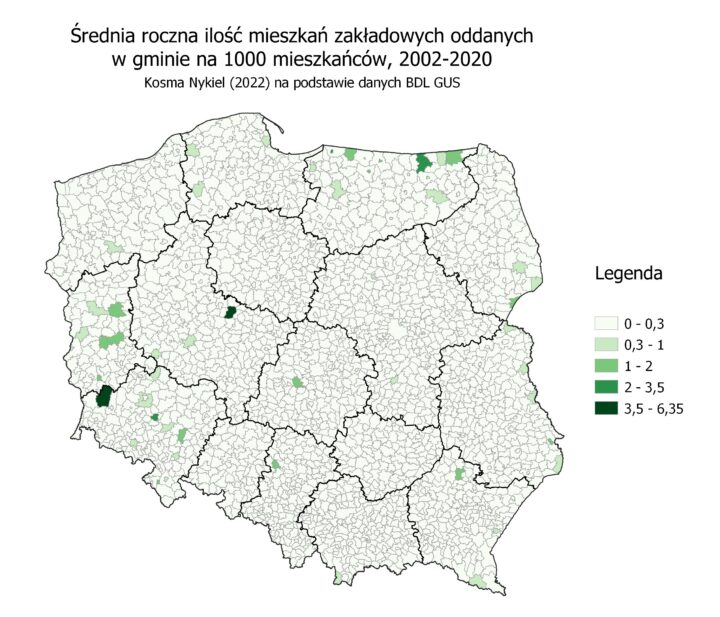

3. Mieszkania zakładowe

Mieszkania zakładowe to lokale mieszkalne znajdujące się w dyspozycji państwowych przedsiębiorstw, zakładów pracy i spółek, najmowane są ich pracownikom. Najczęściej spotyka się mieszkania dla górników, kolejarzy, leśników i wojskowych.

Najwięcej mieszkań zakładowych znajduje się w województwach śląskim (1,59%), kujawsko-pomorskim (0,44%) i warmińsko-mazurskim (0,43%), a także niektórych w powiatach ulokowanych wzdłuż wschodniej granicy.

Pomimo względnej rzadkości występowania w niektórych gminach mieszkania zakładowe stanowiły znaczny odsetek ogółu oddanych mieszkań – aż 50% w gm. Lelkowo (warmińsko-mazurskie), 44% w podwrocławskiej gm. Ruja, 36% w gm. Osiecznica (dolnośląskie), 31% w Braniewie, 30% w gm. Witkowo (wielkopolskie) oraz 26% w gm. Hanna (lubelskie).

Podsumowanie i rekomendacje

Mieszkania „przystępne cenowo” zlokalizowane są głównie na zachodzie i północy kraju, a także w województwach łódzkim i mazowieckim, jednak ich rozmieszczenie jest dość punktowe i niewystarczające w porównaniu do potrzeb. W niemal połowie powiatów nie istnieje ani jedno mieszkanie społeczne czynszowe. Zasób innych alternatyw dla mieszkań rynkowych – lokale komunalne i zakładowe – topnieje z każdym rokiem.

Dostępność mieszkań rynkowych, po latach poprawy, od 2017 r. zaczęła się pogarszać. Najem prywatny jest stosunkowo drogi, szczególnie na tle krajów zachodnioeuropejskich.

Potrzebne jest lepsze gospodarowanie istniejącymi zasobami komunalnymi na poziomie samorządów – zapewniane przez rząd centralny narzędzia prawne i przede wszystkim środki finansowe pozwalające na regularny audyt zasobu i weryfikację najemców. Niepopularną, choć potrzebną decyzją może być ograniczenie wyprzedaży zasobu komunalnego – dziś w Wielkiej Brytanii bardzo powszechne są głosy, że program Right-to-Buy zainicjowany przez rząd Thatcher przyczynił się do spotęgowania skali kryzysu mieszkaniowego, z którym dzisiaj mierzy się kraj. Wiele dawnych mieszkań o niskim czynszu wróciło na rynek najmu, ale już z wielokrotnie wyższym czynszem „wolnorynkowym”.

W Polsce powinniśmy odejść od rozmowy: „Ile mieszkań brakuje?”, a zacząć zupełnie nową: „Ile jakich mieszkań brakuje i gdzie?”. Analizy zapotrzebowania na mieszkania (uwzględniające zmiany demograficzne, rozwój gospodarczy, strategiczne interesy państwa oraz zapobieganie niekorzystnym zjawiskom, np. suburbanizacji) powinny być podstawą tworzenia strategii przestrzennych kraju, województw i mniejszy jednostek samorządu.

W przygotowaniu takich strategii niezbędne są wysokiej jakości dane o demografii (obecne dane o ludności polskich miejscowości nie wliczają imigrantów, którzy w największych polskich miastach stanowią około 10% populacji, a w wymierny sposób przyczyniają się do większego zapotrzebowania na mieszkania) oraz istniejącym zasobie mieszkaniowym. Powinien być to jeden z „miękkich” priorytetów polityki mieszkaniowej rządu. Dobrym pierwszym krokiem może być udostępnienie danych spisu powszechnego w większej granulacji (z dokładnością np. do paru kwartałów miejskich, tak jak jest to w Wielkiej Brytanii).

Kolejnym powinno być zbieranie danych o pustostanach w zasobie prywatnym (a nie tylko zasobach sektora publicznego, który posiada mniejszość zasobu mieszkaniowego w Polsce), a także o stanie technicznym budynków – podczas gdy w 2021 roku osiągnęliśmy rekordową ilość mieszkań na 1000 mieszkańców, wliczają się w to również niezamieszkałe lokale i mieszkania w stanie śmierci technicznej lub złym stanie, w których według Eurostatu mieszka 8% Polaków. Takie analizy powinny również stanowić bazę do przygotowywania studiów uwarunkowań i kierunków rozwoju oraz stricte planów miejscowych – gminy powinny być pozbawione możliwości nieograniczonego alokowania gruntów pod tereny mieszkaniowe, gdyż prowadzi do niekontrolowanej suburbanizacji i chaosu przestrzennego, których realne koszty ponoszą wszyscy Polacy.

Wspomniane analizy mogą posłużyć lepszej polityce budownictwa komunalnego i czynszowego społecznego. Analizując sytuację ekonomiczną ludności i mieszkaniową na danym obszarze, można wyznaczać obszary priorytetowe do budowy tanich mieszkań. Obecnie ich liczba, szczególnie w obszarze mieszkań społecznych czynszowych, jest zdecydowanie niewystarczająca. Coraz częściej słyszy się o sukcesach budownictwa społecznego w małych i średnich miastach Polski. Tanie mieszkania w takich lokalizacjach mogłyby zapobiegać ich dalszej depopulacji i dać bodziec do rozwoju gospodarczego, pomagając w deglomeracji wzrostu gospodarczego, który silnie skoncentrowany jest w kilku największych ośrodkach.

Obecny model podaży mieszkań w Polsce jest wadliwy. Absolutna większość dostarczanych mieszkań zaspokaja potrzeby 30% populacji kraju, która posiada zdolność kredytową. Przykłady krajów, które pozornie uporały się ze statystycznym niedoborem mieszkań (jak Francja, Austria czy Łotwa) pokazują, że duża ilość mieszkań na rynku wcale nie powoduje spadku cen nieruchomości. Wraz z dalszym wzrostem cen mieszkań i wkraczaniem wielkich funduszy inwestycyjnych do Polski, najem będzie nieuchronnie coraz popularniejszym rozwiązaniem dla coraz większej rzeczy mieszkańców Polski.

W takich sytuacji tym istotniejsze jest stworzenie konkurencji dla najmu instytucjonalnego oraz prywatnego w postaci mieszkań społecznych czynszowych, a także reformy funkcjonowania TBS-ów/SIM-ów – w sytuacji, gdy 44% Polaków nie posiada oszczędności, wymaganie kilkudziesięciotysięcznego wkładu własnego znacząco ogranicza dostęp wielu osobom znajdującym się w luce czynszowej.

Z jednej strony problemem jest wręcz nadmiar gruntów przeznaczonych pod zabudowę (tylko plany miejscowe wyznaczone dla jedynie 25% powierzchni kraju pozwalają na zamieszkanie 60 mln ludzi), a z drugiej strony inwestorzy coraz częściej mówią o niedoborach dobrych gruntów pod zabudowę. Jednym z rozwiązań mogłaby być kompleksowa reforma systemu planistycznego i bardziej proaktywna polityka państwa w planowaniu nowych osiedli i rozbudowie istniejących, powiązana z zachętami/przeszkodami podatkowymi, sterującymi podażą odpowiednich gruntów pod zabudowę w odpowiednich lokalizacjach.

W perspektywie dramatycznego starzenia się społeczeństwa, co pociągnie za sobą cały szereg społeczno-gospodarczych skutków, Polsce potrzebna jest zintegrowana polityka przestrzenno-mieszkaniowa, by przeciwdziałać tym negatywnym zjawiskom (szczególnie w kontekście sytuacji w służbie zdrowia czy dostępu do transportu publicznego; rozwleczona zabudowa pociągnie za sobą dramatyczny wzrost w kosztach utrzymania usług publicznych). Według najnowszego raportu Polskiego Instytutu Ekonomicznego roczne koszty chaosu przestrzennego w Polsce to 84,3 miliarda złotych rocznie. Przy utrzymaniu obecnego modelu rozwoju przestrzennego te koszty będą tylko rosnąć.

Nowo budowane mieszkania powinny też spełniać określone standardy, by łatwo można było je dostosować dla potrzeb wszystkich grup wiekowych. Dla przykładu, wiele gmin w Wielkiej Brytanii wymaga stosowania Lifetime Homes Standard przy projektowaniu nowych inwestycji mieszkaniowych. Co więcej, jeśli reforma planowania przestrzennego wzięłaby to pod uwagę, takie analizy mogłyby służyć wymaganiu od deweloperów dostarczania większej liczby konkretnych wielkości mieszkań na rynek zgodnie z szerszymi potrzebami mieszkaniowymi, a nie największą opłacalnością dla deweloperów. Mała liczba dużych mieszkań oddawanych w miastach przy jednoczesnym ułatwionym odrolnianiu ziemi wypycha wiele rodzin na przedmieścia, co skutkuje suburbanizacją, wyższymi kosztami utrzymania infrastruktury i problemami transportowymi.

![]() Partnerem raportu Centrum Analiz KJ pt. „Lokalna alternatywa. Jak wybudować w Polsce brakujące mieszkania?” jest Olivia Business Centre.

Partnerem raportu Centrum Analiz KJ pt. „Lokalna alternatywa. Jak wybudować w Polsce brakujące mieszkania?” jest Olivia Business Centre.

Działanie sfinansowane ze środków Programu Rozwoju Organizacji Obywatelskich na lata 2018-2030. Ten utwór (z wyłączeniem grafik) jest udostępniony na licencji Creative Commons Uznanie Autorstwa 4.0 Międzynarodowe. Zachęcamy do jego przedruku i wykorzystania. Prosimy jednak o zachowanie informacji o finansowaniu artykułu oraz podanie linku do naszej strony.

Działanie sfinansowane ze środków Programu Rozwoju Organizacji Obywatelskich na lata 2018-2030. Ten utwór (z wyłączeniem grafik) jest udostępniony na licencji Creative Commons Uznanie Autorstwa 4.0 Międzynarodowe. Zachęcamy do jego przedruku i wykorzystania. Prosimy jednak o zachowanie informacji o finansowaniu artykułu oraz podanie linku do naszej strony.