Podatek przychodowy, składka zdrowotna, „podatek od deszczu”. 5 pomysłów rządu na nowe podatki lub zwiększenie już istniejących

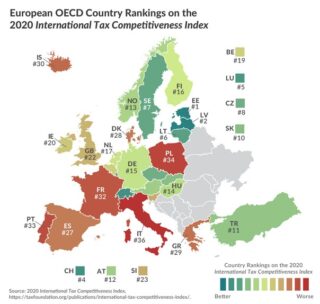

Mateuszowi Morawieckiemu i Zjednoczonej Prawicy niezwykle trudno będzie odpiąć łatkę rządów wielu niskich, nowych podatków. W lipcu wspominaliśmy o wpływie podatku cukrowego na polski rynek alkoholi oraz o fiskalnych propozycjach Polskiego Instytutu Ekonomicznego na walkę z wzrostem deficytów budżetowych. Należy pamiętać, że inwencja twórcza rządzących znajduje odzwierciedlenie w rankingach konkurencyjności systemów podatkowych. Wszyscy nieprzerwanie jesteśmy bombardowani informacjami o kolejnych pomysłach na zmiany w polskim systemie danin publicznych – oto krótkie omówienie 5 z nich.

- Wprowadzenie podatku przychodowego

Za wprowadzeniem podatku przychodowego od dawien dawna lobbuje Związek Przedsiębiorców i Pracodawców, określając go podatkiem, który „nie jest dobry dla tych, którzy dziś nie płacą podatku dochodowego, tylko dla tych, którzy go płacą”. Z Ministerstwa Finansów dochodzą głosy, że taka danina może trafić do polskiego systemu podatkowego. Podatek przychodowy m.in. niweluje wadę konstrukcyjną podatku dochodowego, który doprowadza do tego, że niektóre firmy nie płacą w Polsce ani grosza podatku.

- Opodatkowanie dochodów spółek zagranicznych, w zarządach których zasiadają mieszkańcy Polski

„Polacy chcą wyższych podatków dla zagranicznych firm działających w Polsce” – wynika z najnowszego badania przeprowadzonego wśród reprezentatywnej grupy dorosłych Polaków. Decydenci Zjednoczonej Prawicy muszą mieć tego świadomość, dlatego deklarują, że są w stanie opodatkować spółki ze wszystkich krajów świata mające w zarządach mieszkańców Polski, nawet jeśli nie prowadzą w Polsce żadnej działalności. Nieszczęśliwie zapominają, że wysokiej klasy menedżerom mieszkającym w kraju odebrano by w ten sposób możliwość zarządzania firmami spoza granic Polski, a Polakom zależy raczej na tym, aby to naszym przedsiębiorcom było łatwiej.

- Podwyższenie podatku liniowego

Proponowane w Polskim Ładzie wyłączenie możliwości zaliczenia składki zdrowotnej w koszty firmy opodatkowanej podatkiem liniowym oznaczałoby dla jednoosobowych działalności gospodarczych opodatkowanych w tej formie realny wzrost obciążeń fiskalnych aż o prawie 50%. Stawka podatku nominalnie wynosiłaby nadal 19 proc., jednak po nowelizacji prawa wzrosłaby rzeczywiście o kolejne 7,75 proc., czyli tyle, ile wynosi obecnie dopuszczalne odliczenie od podatku składki zdrowotnej wynoszącej 9 proc. podstawy jej ustalenia. Ta propozycja nie spodobała się przedsiębiorcom, czego wyrazem jest choćby petycja Rzecznika Małych i Średnich firm, Uchrońmy podatek liniowy! – stop niekorzystnym zmianom w Polskim Ładzie, którą podpisało już 45 tys. osób.

- Zwiększenie liczby nieruchomości podlegających pod „podatek od deszczu”

Podatek od deszczu, zwany inaczej podatkiem od zabetonowania, zależy od tego, czy i w jakim zakresie na terenie zabudowanym woda może trafić do gleby. Zgodnie z projektem, opłata za usługi wodne, odnosząca się obecnie przede wszystkim do właścicieli nieruchomości o powierzchni minimum 3 500 m2, zabudowanych w co najmniej 70 proc., ma docelowo obejmować nieruchomości o powierzchni minimum 600 m2, zabudowanych zaledwie w 50 proc. Wysokość opłaty zależy więc od wielkości nieruchomości oraz stopnia zabudowy, a ponadto od stosowanych przez właścicieli sposobów retencji wody.

- Zautomatyzowanie raportowania podatku dochodowego

Dzięki rozwiązaniu, jakim jest propozycja zautomatyzowania raportowania podatku dochodowego (a ściślej – kontrolowanych przez fiskusa ksiąg podatkowych), aparat skarbowy otrzymałby comiesięczny wgląd w wydatki, które firma zalicza w poczet kosztów uzyskania przychodów, obniżając podstawę opodatkowania podatkiem dochodowym. Ogólna i budząca wiele kontrowersji praktycznych zasada jest taka, że do kosztów uzyskania przychodów firm należą „koszty poniesione w celu osiągnięcia przychodów ze źródła przychodów lub w celu zachowania albo zabezpieczenia źródła przychodów”. Ta nowelizacja doprowadziłaby zatem nieuchronnie do wzrostu realnego obciążenia polskich firm, ponieważ w razie wątpliwości rozsądniej zapłacić wyższy podatek niż ryzykować spór z fiskusem, prawda?

Materiał opracował: Gabriel Jędrol.