Ile będzie nas kosztować transformacja energetyczna?

W skrócie

Dostosowanie miksu energetycznego Polski do wymogów Unii Europejskiej w horyzoncie 2040 r. wymagać będzie inwestycji w wytwarzanie energii i sieci przesyłowe. Według szacunków Instytutu Jagiellońskiego mogą one wynieść od 250 do 400 mld zł, co daje perspektywę niemal 300 mld zł, które w najbliższej dekadzie mają szansę zasilić polskie PKB. Jest to ogromna szansa, ale niesie ze sobą również zagrożenie podwyższenia cen energii elektrycznej dla każdego z nas. Jak będzie wyglądała energetyczna przyszłość Polski?

Branża paliwowo-energetyczna w Polsce stoi w obliczu ważnych decyzji związanych z transformacją polskiego miksu nośników energii w horyzoncie 2040 r. i 2050 r. Potrzeba transformacji wynika głównie z uwarunkowań polityki energetyczno-klimatycznej Unii Europejskiej. Polityka ta dąży do minimalizacji emisji zespalania paliw kopalnych. Co kształtuje popyt i podaż istotnego dla Polski węgla kamiennego i brunatnego? Jak jest rola tych paliw w sektorze energetycznym i jaki mają one wpływ na gospodarkę? Poniższa analiza opiera się na raporcie Instytutu Jagiellońskiego – Paliwa i motory wzrostu gospodarczego. Wpływ cen surowców i produkcji energii na Polskę.

Energetyczny krajobraz nad Wisłą

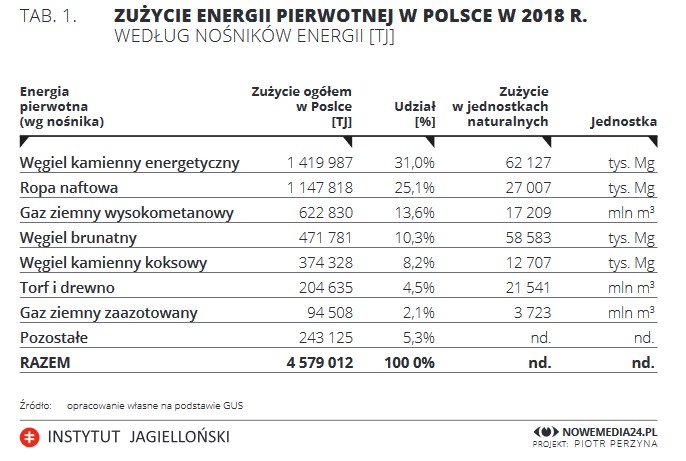

Z danych GUS-u wynika, że kluczowymi nośnikami energii pierwotnej, zużytymi w Polsce na przestrzeni 2018 r., były:

- węgiel kamienny energetyczny (WKE),

- węgiel brunatny (WB),

- ropa naftowa (RN),

- gaz ziemny wysokometanowy (GZW).

Łączny udział tych paliw w całości energii zużytej w kraju wyniósł 80%.

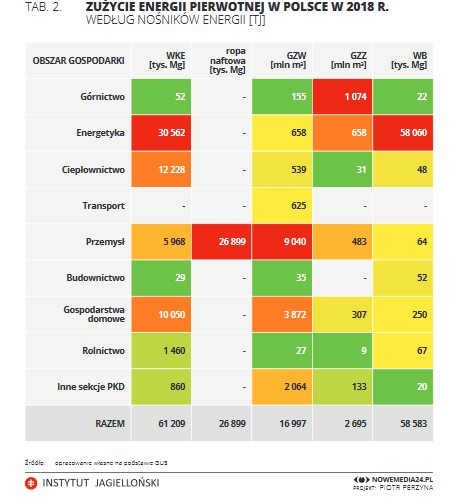

Większość węgla kamiennego energetycznego zużywana jest w elektroenergetyce i ciepłownictwie, a także w gospodarstwach domowych i przemyśle. W wypadku ropy naftowej najważniejszymi obszarami zużycia są przemysł i transport. Przemysł jest także głównym konsumentem gazu ziemnego wysokometanowego, którego znaczące ilości zużywają także gospodarstwa domowe i energetyka, ciepłownictwo i transport. Natomiast węgiel brunatny jest przede wszystkim konsumowany przez energetykę.

W przypadku elektroenergetyki łączny udział węgla kamiennego i brunatnego pozostaje na poziomie ok. 75%, aczkolwiek występuje zauważalna tendencja spadkowa w wykorzystaniu tych paliw na rzecz gazu ziemnego i odnawialnych źródeł energii (m.in. takich jak wiatr, słońce, biomasa).

Węgiel kamienny

Za kluczowe przyczyny obserwowanych zmian w produkcji i zużycia węgla kamiennego w Polsce wskazać należy:

- politykę energetyczno-klimatyczną Unii Europejskiej (UE), która od wielu lat konsekwentnie dąży do ograniczania roli paliw kopalnych w energetyce, zmierza ku zeroemisyjnym i niskoemisyjnym rozwiązaniom; najnowsze plany UE zaprezentowane w Europejskim Zielonym Ładzie pozwalają przypuszczać, że tempo dekarbonizacji w perspektywie 2050 r. jeszcze przyśpieszy;

- relacje kosztowo-cenowe węgla kamiennego pozyskiwanego w Polsce do kosztów uzyskania go w krajach, które są jego wiodącymi producentami i eksporterami, a także do cen na rynku światowym.

W skali globalnej kluczowym czynnikiem wpływającym na popyt na węgiel kamienny energetyczny będzie zużycie tego surowca w Chinach i Indiach, tj. u dwóch największych konsumentów na świecie. Dane za ostatnie lata pozwalają wnioskować o spowolnieniu lub wręcz odwróceniu dotychczasowej tendencji wzrostowej w zakresie zapotrzebowania Chin na węgiel kamienny, co można łączyć m.in. z intensywnym rozwojem odnawialnych źródeł energii (OZE) i polityką Chin w zakresie poprawy ochrony środowiska. Jednocześnie należy wskazać, że spadek popytu ze strony Chin w najbliższych latach nie będzie kompensowany przez Indie. W skali świata spodziewany jest więc stopniowy regres popytu na węgiel.

Pozycja Polski na światowym rynku węgla kamiennego energetycznego docelowo określa nasz kraj jako biorcę cen ustalanych przez wiodących producentów – eksporterów tego surowca (Indonezji, Australii, Rosji, Kolumbii, RPA, USA).

W związku z powyższym można oczekiwać, że w niedalekiej przyszłości (ok. 5-6 lat) istotnymi czynnikami wpływającymi na popyt, podaż i cenę węgla kamiennego w Polsce będą:

- kolejne próby restrukturyzacji krajowego górnictwa,

- prowadzenie wydobycia w coraz trudniejszych warunkach fizycznych,

- sytuacja w elektroenergetyce w zakresie kształtowania się przyszłej struktury wytwarzania energii elektrycznej.

Mając na uwadze wcześniejsze próby restrukturyzacji i niekorzystne efekty działań przeszłych, można spodziewać się dalszego wzrostu kosztów wydobycia, co stoi w opozycji do tendencji obserwowanych na świecie i wynika ze specyfiki polskiego rynku.

Ponadto koszt wydobycia może także wzrastać z uwagi na prowadzenie go na coraz większych głębokościach (poniżej 1 m). Powyższe w połączeniu ze spodziewanym utrzymaniem popytu w Polsce na węgiel kamienny w elektroenergetyce w perspektywie lat 2025-2026 wytworzy kilkuletnią presję na dalszy wzrost cen surowca na rynku.

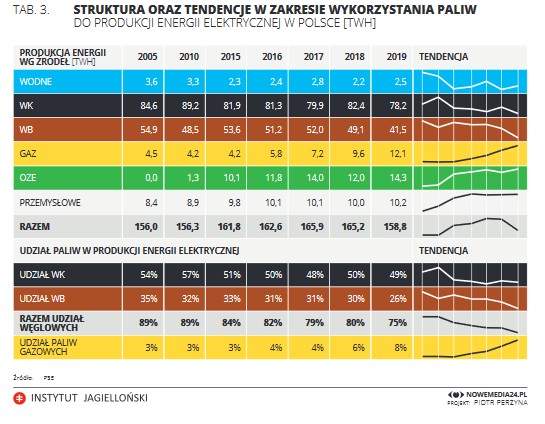

Jednym z najistotniejszych czynników przemawiających za utrzymaniem popytu na węgiel kamienny w Polsce w perspektywie najbliższych 5-6 lat jest sytuacja w elektroenergetyce. Prognozy zaprezentowane w najnowszym (listopad 2019 r.) projekcie, jakim jest Polityka energetyczna Polski do 2040 r., (PEP2040) wskazują na utrzymanie udziału węgla kamiennego w wytwarzaniu energii elektrycznej do 2025 r. i na stopniową obniżkę od 2030 r.

Łączny szacowany spadek zapotrzebowania na węgiel kamienny w elektroenergetyce w latach 2030-2040 określić można na ok. 6,6 do 9,7 mln ton, przy założeniu zmniejszenia produkcji energii elektrycznej z poziomu 63,1 TWh w 2030 r. do 45,7 TWh w 2040 r., i przyjmując, że do wytworzenia 1 MWh energii elektrycznej wykorzystuje się między 0,38 do 0,56 tony węgla kamiennego energetycznego (dla wartości brutto wytwarzania między 36% a 45% i wartości opałowej WKE między 18 a 21 MJ/t).

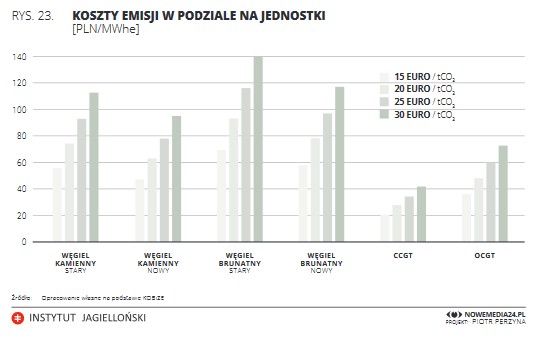

Spadek ten może być jednak jeszcze większy z uwagi na możliwe dalsze zaostrzanie polityki energetyczno-klimatycznej UE, a także relacje cen węgla kamiennego, gazu ziemnego i ceny uprawnień do emisji CO2, łącznie przekładających się na wyższą konkurencyjność kosztową wytwarzania energii elektrycznej z gazu względem węgla.

W kontekście prognozowanej powyżej struktury wytwarzania energii elektrycznej wpisują się prognozowane przez PEP 2040 trwałe odstawienia mocy wytwórczych opartych o węgiel. Prognozy wskazują na znaczące wyłączenia dopiero po 2030 r. i wyniki prowadzonych w ostatnich latach aukcji w ramach tzw. rynku mocy, które sugerują utrzymanie w najbliższych latach funkcjonowania jednostek opalanych węglem kamiennym.

Węgiel brunatny

Kolejnym popularnym nośnikiem energii w polskiej energetyce jest węgiel brunatny. Produkcja energii elektrycznej w naszym kraju w ok. 26% opiera się o ten surowiec. Chociaż Polska jest w światowej czołówce jego produkcji i konsumpcji, to nie znajduje się na pierwszym miejscu. Globalnym liderem są Niemcy, a zaraz za nimi Chiny. Polska odpowiada za około 6% (Euracoal) globalnego wolumenu produkcji tego nośnika energii.

Od czego zależy jego cena? Węgiel brunatny cechuje się mało zwartą strukturą i dużą zawartością wody. Te cechy powodują nieopłacalność transportu paliwa na większe odległości. Elektrownie opalane węglem brunatnym znajdują się w pobliżu kopalń, co dobrze widać na przykładzie polskich kompleksów (Elektrownia Bełchatów wraz z kopalnią Bełchatów). W konsekwencji nie istnieje światowy obrót węglem brunatnym, taki jak w przypadku innych paliw. Cena węgla brunatnego zależy więc w praktyce tylko od kosztów wydobycia i utrzymania kopalń, a jego krajowa produkcja jest silne skorelowana z konsumpcją. Średni poziom zużycia węgla brunatnego w Polsce w ostatnich latach to ok. 60 mln Mg.

Unijna polityka energetyczno-klimatyczna zakłada redukcję emisji CO2 w długim okresie. Węgiel brunatny w porównaniu do innych wiodących paliw kopalnych używanych w energetyce cechuje się największą emisją jednostkową w odniesieniu do wytworzonej energii elektrycznej. Spowodowane jest to głównie o wiele niższą kalorycznością paliwa (ok. 8 MJ/kg, KOBiZE). To wszystko powoduję szybkie odchodzenie od tego surowca w perspektywie lat 2030 i 2040. Potwierdza to Polityka energetycznej Polski do 2040 r., która nie przewiduje nowych inwestycji w elektrownie opalane węglem brunatnym (poza inwestycją w blok 460 MW w Elektrowni Turów).

Ropa naftowa

Innym ważnym nośnikiem energii w Polsce jest ropa naftowa. Szczególnie widać to w jej wpływie na naszą gospodarkę, której ceny są i będą istotne, zwłaszcza w początkowym okresie. Produkcja tworzyw sztucznych i gumy to obecnie około 8% przetwórstwa przemysłowego o przychodach ze sprzedaży przekraczających 85 mld zł. Branża zatrudnia ponad 190 tys. osób. Polska odpowiada za ok. 6,8% całościowego zużycia tworzyw sztucznych w Unii Europejskiej. Z całego przetwórstwa największe zapotrzebowanie na tworzywa sztuczne wykazuje sektor opakowań (35%). Popyt w ciągu ostatnich ośmiu lat wzrósł bardzo dynamicznie (o 60%) do 1,2 mld ton.

Wahania spekulacyjne na rynku ropy naftowej mogą przełożyć się na konkurencyjność polskiego przetwórstwa przemysłowego i doprowadzić do wzrostu cen opakowań, a także wpłynąć na sektory budowlany (24% zużycia tworzyw sztucznych) i motoryzacyjny (10%). Po wdrożeniu dyrektyw unijnych dotyczących gospodarki o obiegu zamkniętym i osiągnięciu wymaganego odsetka recyklingu opakowań (90%), czyli mniej więcej w 2030 r., wpływ cen ropy naftowej na produkcję przemysłową znacząco zmaleje.

Ceny ropy będą miały istotny wpływ na sektor transportowy, przynajmniej do momentu rozwoju elektromobilności. Aby samochody elektryczne mogły konkurować ze spalinowymi, konieczna jest rozbudowa infrastruktury szybkiego ładowania, aby ok. pół baterii mogło zostać naładowane w nie więcej niż 15 minut. Wymuszanie na kierowcach długich postojów celem doładowania samochodu znacząco ograniczy wykorzystywanie silników elektrycznych w transporcie. Pojemność baterii przestaje być problematyczna, gdyż obecne baterie modelu S Tesli pozwalają na przejechanie ok. 600 km, czyli tyle, ile pojemny bak w samochodzie spalinowym.

W przeciągu najbliższych kilku lat można spodziewać się dalszego rozwoju technologii, poszerzenia oferty i dalszego rozwoju prac nad silnikami wodorowymi, które napędzają już niektóre modele. Szczególnie spalinowe samochody dostawcze mogą zostać zastąpione przez pojazdy zasilane wodorem. Przyjmując, że rozbudowa infrastruktury i poszerzanie oferty zajmą mniej więcej 10 lat, w okolicach 2030 r. polski sektor transportowy stanie się dużo mniej zależny od cen ropy.

Konsekwencje transformacji dla całej gospodarki

Zapotrzebowanie i produkcja energii elektrycznej będą systematycznie rosnąć. Wzrost ten może być dużo szybszy, jeżeli Polska stanie się miejscem inwestycji w obszarach high tech i przetwórstwa przemysłowego.

Dostosowanie energetyki do zmieniających się warunków wymaga sporych inwestycji, które muszą być jednak przeprowadzane mądrze, by zapewnić Polsce:

- stabilność dostaw na potrzeby przemysłu,

- korzyści dla przedsiębiorstw,

- transfer technologii.

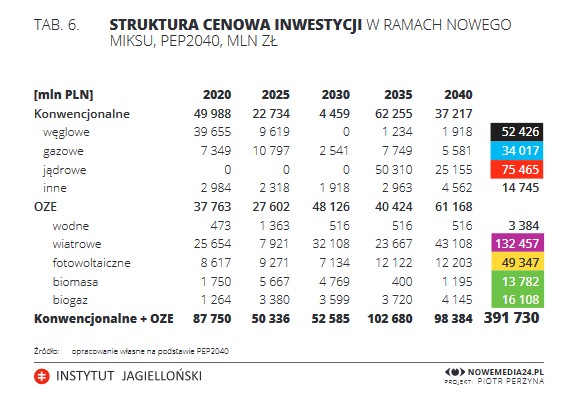

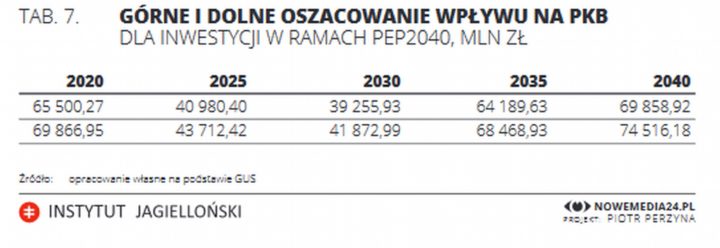

Trajektoria planowanych inwestycji w energetykę, wynikająca ze zmiany miksu, zaprezentowana została w PEP 2040.

Inwestycje zaproponowane przez PEP 2040 będą miały znaczne przełożenie na polskie PKB, gdyż ich część trafi do rodzimych firm. Z uwagi na transfer technologii, którego zapewnienie jest niezwykle istotne, odsetek ten powinien rosnąć w miarę upływu czasu. Wpływ na gospodarkę obliczyć można zgodnie z zasadą mnożników Keynesowskich. Zakłada się mnożnik inwestycyjny w przedziale 1,5-1,6, zgodnie z literaturą i autorskimi wyliczeniami. W przypadku miksu z PEP w kraju pozostanie od 75% do 80% zainwestowanych środków.

Koniec wpływu cen paliw kopalnych na stan gospodarki?

Wpływ węgla kamiennego na gospodarkę będzie coraz mniejszy. Wynika to z wyłączania kolejnych bloków węglowych działających w Polsce. Raport IJ zakłada zmniejszenieich mocy zainstalowanej o 60% w przeciągu najbliższych 20 lat.

Wzrost ceny węgla kamiennego energetycznego w 2025 r. może przełożyć się na niewielkie podwyżki cen energii elektrycznej, jednak z uwagi na drażliwość polityczną tematu i wybory w 2023 r. i 2025 r. mało prawdopodobne jest, by faktycznie doszło ich wzrostu. Ponadto ewentualne zwiększenie cen węgla kamiennego może skompensować rosnące wykorzystanie innych źródeł energii.

Ewentualny wzrost ceny gazu pozostanie bez większego wpływu na ceny energii z uwagi na to, że surowiec ten jest paliwem przejściowym między energetyką opartą o węgiel a energetyką niskoemisyjną. W 2040 r. gaz będzie odpowiadał za około 14% mocy zainstalowanej.

Ceny paliw kopalnych będą mieć wpływ na polską gospodarkę do mniej więcej 2030 r. Po tym okresie nastąpi znaczne uniezależnienie się od nich ze względu na wzrost odsetka opakowań z tworzyw sztucznych poddawanych recyklingowi i rozwój elektromobilności wraz z infrastrukturą.

Zapraszamy do lektury całego raportu Instytutu Jagiellońskiego – Paliwa i motory wzrostu gospodarczego. Wpływ cen surowców i produkcji energii na Polskę.

Anglojęzyczna wersja materiału do przeczytania tutaj. Wejdź, przeczytaj i wyślij swoim znajomym z innych krajów!

Artykuł (z wyłączeniem grafik) jest dostępny na licencji Creative Commons Uznanie Autorstwa 4.0 Międzynarodowe. Zezwala się na dowolne wykorzystanie artykułu, pod warunkiem zachowania informacji o stosowanej licencji, o posiadaczach praw oraz o konkursie „Dyplomacja publiczna 2020 – nowy wymiar”. Prosimy o podanie linku do naszej strony.

Artykuł (z wyłączeniem grafik) jest dostępny na licencji Creative Commons Uznanie Autorstwa 4.0 Międzynarodowe. Zezwala się na dowolne wykorzystanie artykułu, pod warunkiem zachowania informacji o stosowanej licencji, o posiadaczach praw oraz o konkursie „Dyplomacja publiczna 2020 – nowy wymiar”. Prosimy o podanie linku do naszej strony.

Zadanie publiczne współfinansowane przez Ministerstwo Spraw Zagranicznych RP w konkursie „Dyplomacja publiczna 2020 – nowy wymiar”. Publikacja wyraża jedynie poglądy autora/ów i nie może być utożsamiana z oficjalnym stanowiskiem Ministerstwa Spraw Zagranicznych RP.