Polski przemysł motoryzacją stoi

W skrócie

Chociaż nie doczekaliśmy się „polskiego Volkswagena”, udało nam się zbudować silny sektor motoryzacyjny (8% PKB, 10% zatrudnienia w przemyśle), który z jednej strony opiera się na rozpoznawalnych, zagranicznych koncernach samochodowych, a z drugiej na polskich producentach elementów wyposażenia pojazdów, sprzętu rolniczego, autobusów oraz naczep samochodowych.

Czy sektor motoryzacyjny w Polsce jest faktycznie polski?

W środę ukazał się raport autorstwa Ministerstwa Rozwoju, PKO BP oraz Agencji Rozwoju Przemysłu „Ile polskiego genu w polskim przemyśle motoryzacyjnym?”. Według autorów opracowania udział polskich przedsiębiorstw w krajowym sektorze motoryzacyjnym wynosi ok. 52,5%. W 2016 roku całkowita wartość produkcji sektora wynosiła 135,6 mld zł, z których na nasze rodzime firmy przypadło niecałe 77,2 mld złotych.

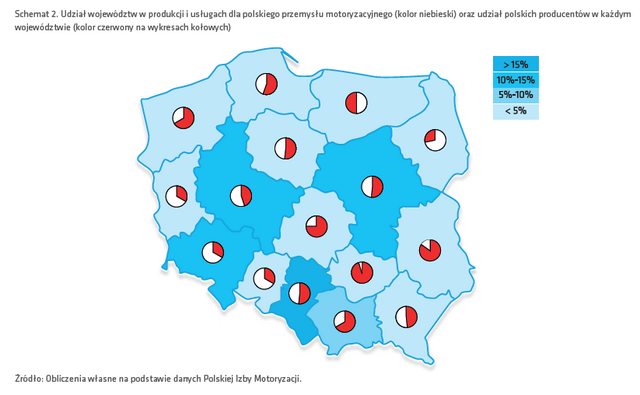

Warto również odnotować, iż 2/3 produkcji komponentów samochodowych (bez względu czy mówimy o polskim czy zagranicznym kapitale przedsiębiorstw) odbywa się w pięciu województwach: śląskim, wielkopolskim, mazowieckim, dolnośląskim oraz małopolskim. Oznacza to, że prawie 90 mld zł generowane jest w najbogatszych województwach naszego kraju.

Najwięcej polskich firm znajdziemy w województwach świętokrzyskim, lubelskim, podlaskim oraz łódzkim (powyżej 70%), a także zachodniopomorskim oraz małopolskim (powyżej 60%). Obszarami w najmniejszym stopniu „spolonizowanymi” są: opolskie, lubuskie i dolnośląskie (poniżej 40%).

W 2016 r. wartość eksportu wyrobów przemysłu motoryzacyjnego w Polsce wyniosła 24,4 mld euro, a importu – 17,4 mld euro. Co ciekawe, rok wcześniej, kiedy eksport wyniósł 27,9 mld. zł, aż 18,9 mld przypadło na eksport części i akcesoriów motoryzacyjnych. Według autorów raportu w branży motoryzacyjnej pracuje 174,2 tys. osób, co stanowi 10% wszystkich zatrudnionych w przemyśle.

Polska jest siódmym największym producentem pojazdów w UE. Według danych za 2016 rok w Polsce powstało 682 tys. pojazdów, czyli o 6% więcej niż rok wcześniej. Aby nieco zobrazować powyższe statystyki, można przywołać dane dotyczące produkcji pojazdów z innych krajów: Niemcy (6062 tys. sztuk), Hiszpania (2886 tys. sztuk), Francja (2082 tys. sztuk), Czechy (1350 tys. sztuk) czy Słowacja (1040 tys. sztuk).

Kto produkuje u nas samochody?

Wśród koncernów, które trudnią się w Polsce budową pojazdów samochodowych. pozycję lidera zajmuje Fiat Chrysler Automobiles, który w 2015 r. wyprodukował 302,6 tys. pojazdów. Z fabryki w Tychach wyjechało 253,7 tys. fiatów (Lancia i Abarth), 48,9 tys. Fordów Ka, 181 tys. Fiatów 500, 57,8 tys. Lancii Ypsilon oraz 15 tys. Abarthow 500. Na drugim miejscu plasuje się zlokalizowana w Poznaniu i Wrześni fabryka należąca do Volkswagena, która w 2015 roku wyprodukowała 170,8 tys. samochodów. Warto podkreślić, że VW chce ulokować we Wrześni produkcję elektrycznego VW Craftera. Ostatnie miejsce na podium zajmują gliwickie zakłady Opla, które wyprodukowały 169,4 tys. pojazdów samochodowych, z czego najpopularniejszym modelem była Astra J (132,3 tys.).

Drugim z sektorów związanych z motoryzacją jest produkcja podzespołów, części i akcesoriów, których eksport z Polski w roku 2015 wyniósł 18,2 mld. euro. Największym partnerem wymiany są oczywiście Niemcy, do których w 2015 roku sprzedaliśmy części o równowartości 6,5 mld euro. W handlu częściami i akcesoriami samochodowymi stajemy się coraz bardziej konkurencyjni i jak podano w raporcie MR w 2016 r.: „Polska posiadała najsilniejszą pozycję konkurencyjną (SCI>0,4) w handlu pasami bezpieczeństwa, kołami jezdnymi oraz ich częściami, chłodnicami i elementami układu kierowniczego. Ponadto relatywne przewagi handlu odnotowano w filtrach do oleju lub paliwa, filtrach powietrza dolotowego, akumulatorach kwasowo-ołowiowych, wiązkach przewodów zapłonowych i innych wiązkach przewodów, elektrycznych urządzeniach zapłonowych oraz elektrycznym sprzęcie oświetleniowym, a także siedzeniach samochodowych”. Jeśli dokonać podziału na poszczególne podzespoły samochodowe, największy „odsetek polskości” znajdziemy w firmach produkujących układy zapłonowe (87,5%), akumulatory (75%), moduły elektroniczne (54,5%) oraz przewody elektroniczne (54,2%). Słabiej wypadamy jednak w produkcji kluczowych dla pojazdu elementów, jak silniki (40,6%), podwozia (34%) czy nadwozia (33,2%).

Prawdziwe pieniądze zarabiają inni

Przed polskimi producentami wiele wyzwań, na co wskazywał w rozmowie z nami prezes Polskiej Grupy Motoryzacyjnej Adam Sikorski. Przede wszystkim rozwój sektora utrudnia duże rozdrobnienie polskich przedsiębiorstw, których jest prawie 2700. Wpływa to negatywnie na pozycję negocjacyjną w konfrontacji z dużymi producentami i możliwości międzynarodowej ekspansji. Kolejną barierą jest niechęć polskich odbiorców oraz dystrybutorów do korzystania z polskich rozwiązań/produktów. Innym problemem, na który przedsiębiorcy z branży zwracają uwagę, jest współpraca przemysłu z uczelniami, którymi wciąż trudno jest zrozumieć zasady funkcjonowania biznesu, co utrudnia komercjalizację wyników badań i hamuje rozwój polskiego przemysłu. Pytaniem pozostaje jednak, co zrobią polscy dostawcy części samochodowych, kiedy duże koncerny motoryzacyjne zmienią Polskę na inny kraj, w którym koszty pracy są jeszcze niższe niż u nas.

Nie możemy zapomnieć, że motoryzacja sprowadza się do produkcji pojazdów osobowych. Szczególnie, że to na ich sprzedaży, nie podzespołów czy akcesoriów, zarabia się największą marżę. W Polsce mamy potentatów produkcji autobusów niskopodłogowych jak Solaris, który w ubiegłym roku do polskich i zagranicznych odbiorców sprzedał łącznie 1300 pojazdów autobusowych, a jego Solaris Urbino 12 został najlepszym autobusem miejskim roku 2017. Oprócz autobusów spółka zajmuje się produkcją taboru tramwajowego, który jest eksploatowany m.in. w Lipsku, Poznaniu czy Olsztynie.

Trzech polskich muszkieterów motoryzacji

Produkcją autobusów zajmuje się również firma Ursus, która powszechnie kojarzona jest jedynie z produkcją sprzętu rolniczego. W ubiegłym roku wraz z inną polską firmą AMZ Kutno, Ursus rozpoczął pracę nad własnym autobusem elektrycznym, który już w tym roku bierze udział w większości przetargów ogłaszanych przez polskie miasta. W tym roku Ursus, wraz z poznańskimi zakładami Cegielskiego, stworzył za to projekt lekkiego, dostawczego samochodu elektrycznego, przeznaczonego do transportu niewielkich ładunków na terenie miasta. Mówiąc o spółce z Lublina, nie wolno zapomnieć o jej wielomilionowych kontraktach w Afryce, uzyskanych przy wsparciu rządowego programu „Go Export” na dostawę sprzętu rolniczego: Zambia (100 mln dol.), Etiopia (2 kontrakty: 90 mln dol. i 30,5 mln. dol.) i Tanzania (55 mln. dol.).

Kolejnym przykładem krajowego giganta w dziedzinie motoryzacji jest wiodący gracz europejskiego sektora produkcji naczep samochodowych, firma Wielton. Rocznie przedsiębiorstwo produkuje ok. 13 tys. naczep, a zysk z ubiegłego roku przekroczył 42 mln złotych. Do 2020 roku zakład ma zwiększyć produkcję do 25 tys. pojazdów rocznie. Po tym, jak w 2015 r. spółka przejęła największego włoskiego producenta naczep – Compagnia Italiana Rimorchi oraz francuską spółkę Fruehauf Expansion, w tym roku za 5,3 mln euro wzięła w posiadanie 80% udziałów Grupy Langendorf, niemieckiego producenta naczep.

I to właśnie tym firmom, znajdującym się na szczycie gospodarczego łańcucha wartości, powinniśmy przyglądać się szczególnie uważnie, bowiem ich rozwój oznacza grubsze portfele polskich pracowników.